ビジネスQ&A

固定資産として計上するのはどのような場合でしょうか。

2022年 5月 25日

備品等の購入や修繕などを行った場合には、それが固定資産になるのか、費用になるのかの判断が重要だと聞きました。この判断を誤ると税額にも影響が出るとのことです。どのような場合に固定資産となるのでしょうか。

回答

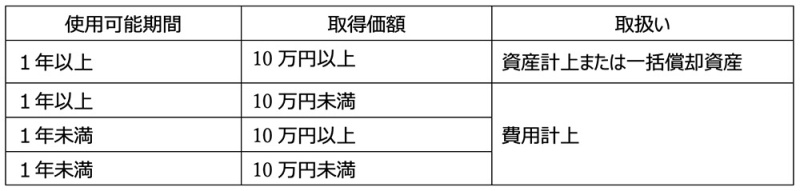

使用可能期間が1年以上かつ取得価額が10万円以上の備品等を購入した場合には固定資産として計上する必要があります。ただし、中小企業者等が30万円未満の什器、備品などを購入した場合には、年間300万円を限度に取得価額の全額を損金算入(即時償却)することができる特例が設けられています。また、修繕などを行った結果、固定資産の使用可能期間の延長または価値の増加をもたらす等の積極的な支出に該当する場合にも固定資産として計上する必要があります。

企業活動をしていくうえでは多くの物品やサービスを購入します。時として難しいのが購入した備品等を固定資産として計上するのか、費用として計上するのかの判断です。これには中小企業者等のみに認められた特例もあります。また、修理、改良等を行った場合にも固定資産として計上する必要がある場合があります。本来、固定資産として計上すべきものを費用計上としてしまうと、損金算入が認められなくなるリスクがあります。下記に固定資産と消耗品の区分について記載いたします。

1.少額減価償却資産の取扱い

法人が取得した減価償却資産が次のいずれかに該当する場合には、その事業の用に供した日の属する事業年度で、その取得価額相当額を損金経理(費用または損失として経理すること)した場合には、その損金経理した金額を損金の額に算入することができます(法人税法施行令第133条)。

(1)取得価額が10万円未満であるもの

たとえば、取得価額8万円のプリンターを購入した場合には、「消耗品費」として費用計上することができます。取得価額が10万円未満であるかどうかは、通常1単位として取引されるその単位ごとに判定します。また、取得価額が10万円未満であるかとうかの判定は、消費税の経理処理が税抜経理方式の場合は税抜額、税込経理方式の場合は税込額で判定します。

(2)使用可能期間が1年未満であるもの

たとえ10万円以上の減価償却資産であっても、その使用可能期間が1年未満のものは「消耗品費」として費用計上することができます。使用可能期間が1年未満の減価償却資産とは、下記のものをいいます。

①その業界において、一般的に消耗性のものと認識されているもので、

②その法人のおおむね過去3年間の平均的使用状況、補充状況等からみて、その使用可能期間が1年未満のもの

2.一括償却資産

取得価額が10万円以上20万円未満の減価償却資産で、一括して償却することとした資産を一括償却資産といいます。これを事業の用に供した場合には、下記の算式で計算した金額を損金の額に算入することができます(法人税法施行令第133条の2)。

その事業年度において事業供用した一括償却資産の取得価額の合計額×当期の月数/36

その事業年度中の一括償却資産の取得価額の合計額を3年間で損金に計上することになります。たとえば、一括償却資産を年間で120万円購入した場合には、この120万円を3年で割って、1年間に40万円ずつ損金に算入することができます。

取得価額が10万円以上20万円未満であるかどうかは、通常1単位として取引されるその単位ごとに判定します。また、取得価額が10万円以上20万円未満であるかとうかの判定は、消費税の経理処理が税抜経理方式の場合は税抜額、税込経理方式の場合は税込額で判定します。

3.中小企業者等の少額減価償却資産の損金算入の特例

中小企業者等が30万円未満の什器、備品などを購入した場合には、その全額を損金の額に算入することができます。下記の要件を満たす必要があります。

①資本金1億円以下で青色申告書を提出する中小企業等(ただし、常時使用する従業員の数が500人を超える法人、連結法人、前3事業年度の平均所得が年15億円を超える法人を除く)

②平成18年4月1日から令和6年3月31日の間に取得し事業の用に供すること(令和4年度税制改正法案が可決され施行された場合)

③取得価額30万円未満

④1年間の総額が300万円まで

4.固定資産計上

20万円以上の資産を取得した場合には、その内容により土地、建物、建物附属設備、機械装置、工具器具備品、車両運搬具、ソフトウェア等の科目により固定資産として計上します。

取得価額が20万円以上であるかどうかは、通常1単位として取引されるその単位ごとに判定します。また、取得価額が20万円以上であるかとうかの判定は、消費税の経理処理が税抜経理方式の場合は税抜額、税込経理方式の場合は税込額で判定します。

5.少額減価償却資産、一括償却資産、固定資産の判定単位

取得価額が10万円未満、10万円以上20万円未満、20万円以上であるかどうかは、通常1単位として取引されるその単位、たとえば、機械及び装置については1台または1基ごとに、工具、器具及び備品については1個、1組または1そろいごとに判定し、構築物のうちたとえば、まくら木、電柱等単体では機能を発揮できないものについては1つの工事等ごとに判定します(法基通7-1-11)。

(具体例)

- 間仕切り用パネルはパネル数枚が組み合わされて、はじめてその機能を発揮できるので、1枚ごとには判定せず組み合わされた単位ごとに判定します。

- 応接セット、会議用テーブルおよび椅子は、1セットごとに判定します。

- カーテン、ブラインドなどは色調、デザインなどにより統一的にレイアウトされ、全体として1つの空間を演出するため、部屋ごとに判定します。

6.取得価額

固定資産を購入した場合の取得価額は、下記の①と②の合計額となります。

①その資産の購入の代価(引取運賃、荷役費、運送保険料、購入手数料、関税、その他その資産の購入のために要した費用がある場合には、その費用の額を加算した金額)

②その資産を事業の用に供するために直接要した費用の額

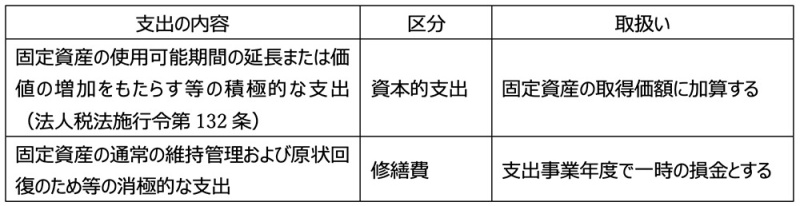

7.資本的支出と修繕費

法人が固定資産の修理、改良などの目的で支出した金額は、固定資産の取得価額に加算される資本的支出と、その支出事業年度で一時の損金となる修繕費とに区分されます。

- 回答者

-

中小企業診断士

笹原 和男

同じテーマの記事

- 減価償却とはどのようなものなのか教えてください。

- わが社の帳簿が債務超過の状態になってしまいました。解消するにはどうすればよいでしょうか?

- 売掛金の回収状況を改善したいのですが、どうすればよいですか?

- 経営基盤を強化するキャッシュフロー経営とは?

- キャッシュフロー計算書の見方と活用方法について教えてください。

- 財務諸表の分析結果を経営改善活動に活用するにはどうすればよいでしょうか?

- 損益分岐点の計算方法と経営改善に向けた活用方法を教えてください。

- 貸借対照表の見方と活用について教えてください。

- 印紙はすべての契約書に必ず貼るものなのですか?

- いまある在庫の金額は、どうやって計算すればよいでしょうか?

- 増資のメリットについて教えてください。

- 持分会社の出資の払戻しとはどのような制度ですか?

- 株式会社の会計帳簿の作成と保存について教えてください。

- 会社法上の計算書類について教えてください。

- ホームページで決算公告を行いたいのですが、注意点があったら教えてください。

- 決算書の作成にあたり、最低限守るべきルールはありますか?

- どうすれば「中小会計要領」にしたがった決算書が作れますか?

- 「中小企業会計要領」とは、どのようなものですか?また、そのメリットは何ですか?

- 月次決算の考え方と導入方法について教えてください。

- 仮想通貨はビジネスに使えるものでしょうか?

- ブロックチェーンとはどのようなものでしょうか?

- 固定資産として計上するのはどのような場合でしょうか。

- 会計の発生主義や現金主義、実現主義について教えてください。