ビジネスQ&A

損益分岐点の計算方法と経営改善に向けた活用方法を教えてください。

中小企業の経営者です。損益分岐点の計算方法と、その分析手法を経営改善にどのように活用すればよいかを教えてください。

回答

損益分岐点とは、利益がゼロ(売上高=総費用)となる売上規模(販売量)を意味し、費用を変動費と固定費に分けることによって算出することができます。その分析手法は、企業の収益力や安全性の評価、目標利益の設定と目標達成のための改善策の検討などに活用することができます。

企業が事業活動を行う際に発生する費用には、売上規模(販売量)に応じて金額が増減する費用=変動費と、売上規模に関係なく一定金額が発生する費用=固定費とがあります。総費用を変動費と固定費とに分類したうえで、売上規模に応じて売上高と総費用がどのように変化するかを数式に当てはめることにより、損益分岐点を算出することができます。

損益分岐点は、利益(通常は営業利益)がゼロとなる売上規模を意味し、それを売上高の金額で表わしたものを損益分岐点売上高と言います。

【損益分岐点算出の例題】

たとえば、ある商品を800円/個で仕入れて、1,000円/個で販売するとします。商品を販売するために貸し店舗を20万円/月で借りて、販売員を1名、10万円/月で雇ったとすると、商品を1ヵ月間でどれだけ販売すれば、利益がゼロとなるか考えてみましょう(ほかの費用は一切発生しないと仮定します)。

商品が1個売れると、売上高は1,000円。それに対応する売上原価は800円です。

この800円は、商品が売れるごとに販売量に比例して増加するので、変動費に分類されます。一方、貸し店舗の賃借料20万円と販売員の人件費10万円は、販売量に関係なく、たとえ販売量が0でも発生するので、固定費に分類されます。

商品が1個売れたとき、売上高と変動費の差額は、1,000円-800円=200円です。この差額を限界利益と言います(図1)。限界利益は、固定費の回収に貢献する利益で、販売量に比例して増加していきます。限界利益の金額が固定費の総額(20万円+10万円=30万円)と等しくなったとき、利益はゼロになります。そのときの販売量が損益分岐点販売量、売上高が損益分岐点売上高となります。このケースでは、損益分岐点販売量は、300,000円÷200円=1,500個。損益分岐点売上高は、1,000円×1,500個=1,500,000円となります。

損益分岐点売上高(図2)は、以下の式でも算出できます。

実際の売上高が損益分岐点売上高を上回れば利益が得られますが、下回れば損失が発生することになります。

【安全性の評価】

損益分岐点売上高と実際の売上高を比較して、安全性を評価する指標に安全余裕率があります。

この指標は、売上高が減少しても、どれくらいまでなら損失が生じないかを示す比率で、損益分岐点が低く、高い売上高をあげている企業ほど安全余裕率が高くなります。逆に損益分岐点が高く、実際の売上高が損益分岐点を下回るような企業は、損失が発生して安全余裕率もマイナスになってしまいます。安全余裕率の低い企業は収益力を増して、業績を改善する対策が必要です。

【分析手法の活用例】

改善策の検討や目標利益の設定を行う際にも、損益分岐点の分析手法が活用できます。

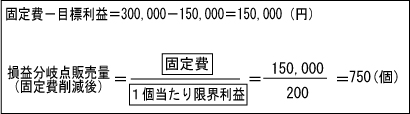

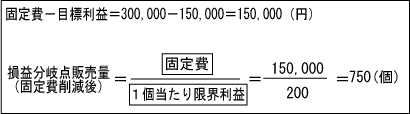

たとえば、例題のケースで、15万円を目標利益として設定すると、目標を達成するための改善策は、(1)損益分岐点数量を上回る販売数量を達成する、(2)損益分岐点を下げる、の2つの方法が考えられます。

さらに(2)では、

a.販売価格を上げる

b.単位あたりの変動費(変動費率)を下げる

c.固定費を削減する

といった方法があります。実際のケースでは、これらの方法を組み合わせながら改善策を検討し、実行することになりますが、ここでは、それぞれの方法を単独で行ったとき、どのような数値になるかを試算してみます。

(1)損益分岐点数量を上回る販売数量を達成する

損益分岐点販売量は、1,500個ですから、2,250-1,500=750

目標利益達成には、損益分岐点販売量を750個上回ることが必要です。

(2)損益分岐点を下げる

a.販売価格を上げる

販売価格を100円上げれば目標利益が達成され、損益分岐点販売量は1,000個まで下がります。

b.単位あたりの変動費(変動費率)を下げる

1個あたりの変動費を100円下げれば目標利益が達成され、損益分岐点販売量は1,000個まで下がります。

c.固定費を削減する

固定費を15万円削減すれば目標利益が達成され、損益分岐点販売量は750個まで下がります。

このように、損益分岐点の分析手法を活用すると、目標利益を達成するためには、販売数量をどれだけ増やせばいいか、あるいは売価や単位あたりの変動費(変動費率)をどれだけ増減させればよいか、固定費をどれだけ削減すればよいかといったシミュレーションを行うことができます。

また、同じ利益の増加であっても、固定費の削減は、ほかのケースに比べ、損益分岐点への影響が大きい点にも着目してください。

実際の企業においては、費用を変動費と固定費に明確に分類することは困難ですが、実状に合わせて簡便的に分類し、分析手法を活用してみてください。

- 回答者

-

中小企業診断士

岡田 弘

同じテーマの記事

- 減価償却とはどのようなものなのか教えてください。

- わが社の帳簿が債務超過の状態になってしまいました。解消するにはどうすればよいでしょうか?

- 売掛金の回収状況を改善したいのですが、どうすればよいですか?

- 経営基盤を強化するキャッシュフロー経営とは?

- キャッシュフロー計算書の見方と活用方法について教えてください。

- 財務諸表の分析結果を経営改善活動に活用するにはどうすればよいでしょうか?

- 損益分岐点の計算方法と経営改善に向けた活用方法を教えてください。

- 貸借対照表の見方と活用について教えてください。

- 印紙はすべての契約書に必ず貼るものなのですか?

- いまある在庫の金額は、どうやって計算すればよいでしょうか?

- 増資のメリットについて教えてください。

- 持分会社の出資の払戻しとはどのような制度ですか?

- 株式会社の会計帳簿の作成と保存について教えてください。

- 会社法上の計算書類について教えてください。

- ホームページで決算公告を行いたいのですが、注意点があったら教えてください。

- 決算書の作成にあたり、最低限守るべきルールはありますか?

- どうすれば「中小会計要領」にしたがった決算書が作れますか?

- 「中小企業会計要領」とは、どのようなものですか?また、そのメリットは何ですか?

- 月次決算の考え方と導入方法について教えてください。

- 仮想通貨はビジネスに使えるものでしょうか?

- ブロックチェーンとはどのようなものでしょうか?

- 固定資産として計上するのはどのような場合でしょうか。

- 会計の発生主義や現金主義、実現主義について教えてください。