経営強化・起業

ソーシャルビジネス支援資金

2025年9月更新

ソーシャルビジネスとは、高齢者や障がい者の介護・福祉、子育て支援、まちづくり、地域活性化や環境保護など、地域や社会が抱える課題の解決に取り組む事業をいいます。近年の社会的課題の多様化や複雑化により、行政や地縁活動だけでは解決が困難になってきており、持続的かつ自律的に社会課題を解決しながら仕事として担うソーシャルビジネスは、さまざまな形で広がりを見せています。

このような背景により、社会的企業や社会起業家、NPO法人などのソーシャルビジネス事業者の活動内容は多方面に広がり、資金需要も年々高まっています。そこで、政府系の金融機関である日本政策金融公庫により創設された融資制度が、「ソーシャルビジネス支援資金」です。

- https://www.jfc.go.jp/n/finance/social/socialbusiness.html (出典:What’sソーシャルビジネス|日本政策金融公庫)

ソーシャルビジネスのための融資制度

社会起業やNPO法人を設立する上での大きな課題に資金調達があります。一般的に、実績のない創業期の企業が民間の金融機関から融資を得るのは、簡単ではありません。特にソーシャルビジネスは、一般の企業のように営利を前面に出した事業であることは少なく、資金調達が困難なため、寄付で運営している団体もあります。

ソーシャルビジネスにおける資金調達手段のひとつが、日本政策金融公庫が2015年より実施している「ソーシャルビジネス支援資金」です。初年度(平成27年度)は600億円程度だった融資実績が、2024年度(令和6年度)には1,153億円となり、開始から10年でおよそ2倍になっています。なお、令和6年度の支援先の活動分野としては、「保健、医療又は福祉の増進」「農山漁村又は中山間地域の振興」「環境の保全」「まちづくりの推進」「観光の振興」の割合が高くなっています。

- https://www.jfc.go.jp/n/release/pdf/topics_250529a.pdf (出典:令和6年度ソーシャルビジネス関連融資実績17,369件1,153億円~ソーシャルビジネス関連融資は10年で約2倍に増加~|日本政策金融公庫総合研究所)

ここでは、このソーシャルビジネス支援資金の概要をはじめ、資金調達を受ける要件やメリットについて見ていきます。

ソーシャルビジネス支援資金の概要

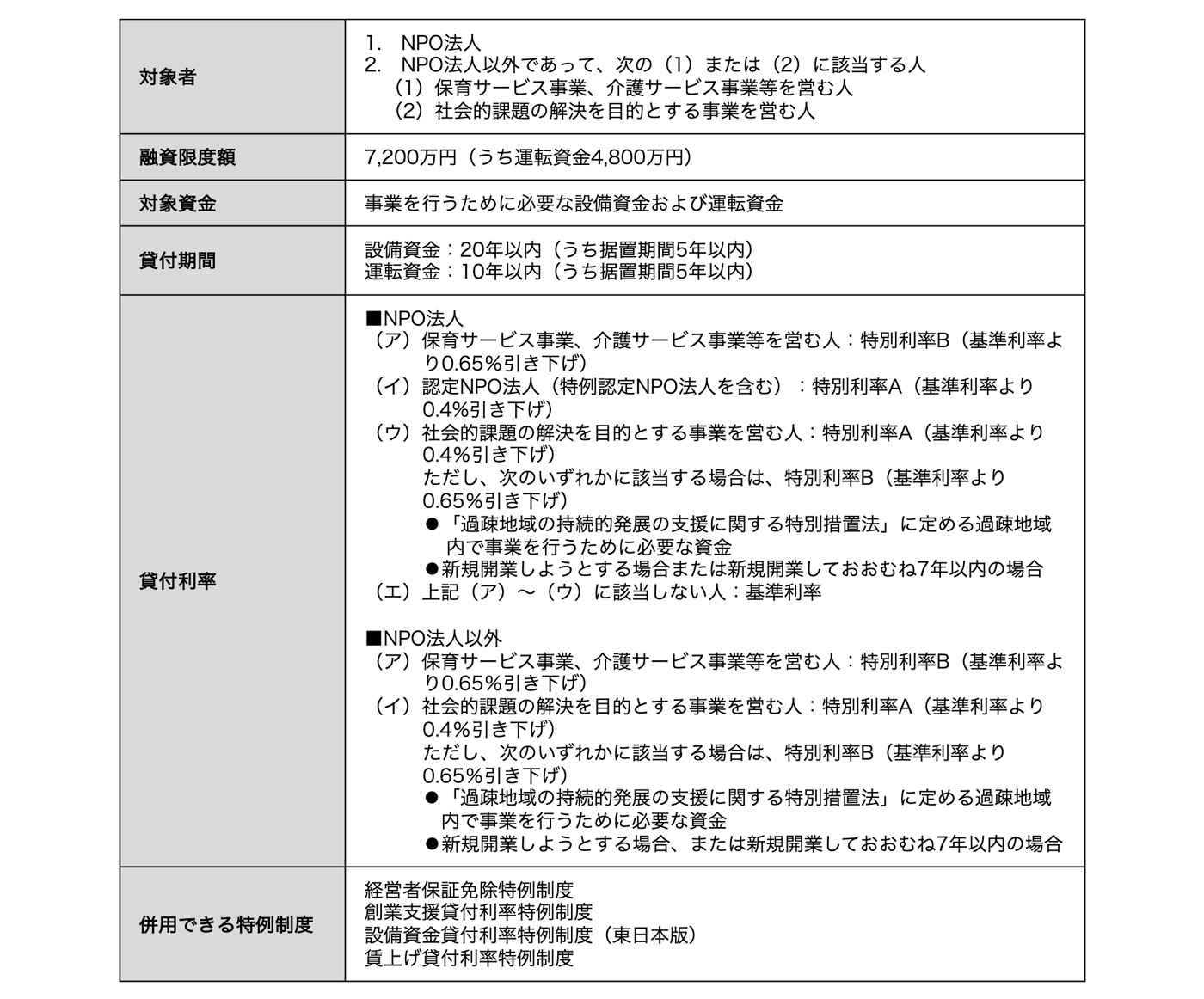

この制度は、ソーシャルビジネスに取り組む中小企業・小規模事業者や、NPO法人を対象とした融資制度です。法人の形態や事業の内容に制限が設けられている点が特徴です。

貸付は、日本政策金融公庫(国民生活事業)または沖縄振興開発金融公庫が行います。対象となる資金は、事業を行うために必要な設備資金および運転資金で、融資限度額は担保ありの場合、7,200万円(うち運転資金4,800万円)です。

貸付期間は、設備資金の場合は20年以内、運転資金の場合は10年以内となりますが、最初の5年以内は据え置き期間として元本の支払いが猶予されます。つまり、最長5年間は利息のみ支払えば良いということになります。

貸付の利率は、NPO法人の場合、(ア)保育サービス事業、介護サービス事業などを営む人、(イ)認定NPO法人(特例認定NPO法人を含む)、(ウ)社会的課題の解決を目的とする事業を営む人は、基準利率から優遇された特別利率が適用されます。一方、NPO法人以外の場合は、(ア)保育サービス事業、介護サービス事業などを営む人、(イ)社会的課題の解決を目的とする事業を営む人は、特別利率が適用されます。

基準利率は金利情勢によって変動しますので、最新情報は下記の日本政策金融公庫ホームページでご確認ください。

- https://www.jfc.go.jp/n/rate/index.html (日本政策金融公庫ホームページ)

参考までに、令和7年8月1日現在では無担保の場合、年利2.40〜3.75%となっています。

また、併用できる特例制度には、次のようなものがあります。経営者の保証を不要とする「経営者保証免除特例制度」、新たに事業を始める人や、事業開始後税務申告を2期終えていない人が利用できる「創業支援貸付利率特例制度」、東日本大震災からの再建復興に向けて長期の設備投資を行う人が利用できる「設備資金貸付利率特例制度(東日本版)」、そして従業員の賃上げに取り組もうとする中小企業者に向けた「賃上げ貸付利率特例制度」です。それぞれに対象者や条件が細かく定められていますので、日本政策金融公庫のウェブサイトで確認してください。

融資を受けるための要件は?

融資を受けられるのは、「NPO法人」または「社会的課題の解決を目的とする事業を営む人」のみです。日本政策金融公庫では、地域や社会の課題を解決し、安定的かつ継続的な雇用を創出するソーシャルビジネスの担い手を積極的に支援しています。該当する事業者にとっては比較的借りやすい融資となっているため、ぜひ活用しましょう。

日本政策金融公庫から融資を受けるメリット

<メリット(1)>

日本政策金融公庫の融資の一番のメリットは、過去の実績や営利性が十分でなくても融資を受けられることです。民間の金融機関では、貸付リスクの高い相手にはなかなか融資が下りませんが、国の政策として積極的にソーシャルビジネスを支援しているため、該当する事業者にとって利用しやすい融資となっています。

<メリット(2)>

日本政策金融公庫には、創業期の人(新たに事業を始める人、または事業開始後に税務申告を2期終えていない人)に向けた、無担保・無保証人融資があります。「ソーシャルビジネス支援資金」と併用することで、無担保・無保証で融資を受けることも可能になります。

<メリット(3)>

民間の金融機関では、企業の格付けによって金利が決まり、業績が悪いほど高金利となります。日本政策金融公庫では、融資の種類によって金利が決まっており、財務状況によらず一律に低金利で融資を受けられます。

<メリット(4)>

上述のとおり、融資の種類によって固定の金利が決定しますので、安心して中長期の事業計画を策定することができます。

<メリット(5)>

民間の場合、短くて半年、長くても7年で返済するのが一般的ですが、日本政策金融公庫の場合は最長で20年と、長期の借入が可能となっています。

手続きはどうする?

全国にある日本政策金融公庫の支店窓口での手続きとなります。提出する書類は、「事業計画書」や「会社案内」などの参考資料、「決算書」などが必要となります。状況に応じてその他必要となる書類が異なりますので、まずは支店窓口や日本政策金融公庫事業資金相談ダイヤル(0120-154-505)、沖縄振興開発金融公庫(098-941-1795)にお問い合わせください。

まとめ

1. NPO法人や社会的課題の解決を目的とする事業を営む人には、「ソーシャルビジネス支援資金」の活用がおすすめ

2. 設備資金や運転資金を対象に7,200万円まで融資が受けられる

3. 最長5年間の元本返済の据置期間の優遇が受けられる

4. 普通貸付よりも利率の引き下げの優遇が受けられる

5. 後継者不在などの問題を抱えている場合は、中小企業成長支援ファンドによる資金提供や、販路拡大などの経営支援を受けることも考えられる

- https://www.smrj.go.jp/sme/funding/fund/index.html (参考)中小機構:ファンドから投資を受けたい

6. 無担保、無保証の融資制度との併用も可能

7. 日本政策金融公庫の融資は、

—開業資金の借入が可能

—無担保・無保証制度がある

—民間の金融機関よりも低利

—固定金利で借入が可能

—長期間の借入が可能

といったメリットがある

8. 手続きは日本政策金融公庫の窓口で行う