経営強化・起業

中小企業の会計

2025年3月内容改訂

中小企業が経営力や資金調達能力、取引先との交渉力を高めるためには、数字で会社の経営状態を正しく把握する必要があります。したがって、「会計の力」で財務諸表の質を向上させていくことが重要です。

しかし、経営資源が限られている中小企業では、大企業向けに作成された企業会計基準に従った財務諸表を作成するのは困難である場合が多いでしょう。そこで、中小企業向けに作られた「中小企業の会計に関する基本要領」(以下、「中小会計要領」)や「中小企業の会計に関する指針」(以下、「中小会計指針」)に拠って財務諸表を作成することをおすすめします。

「中小会計要領」と「中小会計指針」の意義

(1)「中小会計要領」とは

中小会計要領は、中小企業団体関係者等で構成される「中小企業の会計に関する検討会」が、平成24年1月に「中小企業の会計に関する検討会報告書」として取りまとめ、同年2月1日に公表したものです。

この検討会では中小会計要領を、中小企業の多様な実態に配慮し、その成長に資するため、中小企業が会社法上の計算書類等を作成する際に参照するための会計処理や注記等を示すことを目的として作成されました。冒頭では、中小会計要領が以下の考えに基づき作成されたことが明記されています。

- 中小企業の経営者が活用しようと思えるよう、理解しやすく、自社の経営状況の把握に役立つ会計

- 中小企業の利害関係者(金融機関、取引先、株主等)への情報提供に資する会計

- 中小企業の実務における会計慣行を十分考慮し、会計と税制の調和を図った上で、会社計算規則に準拠した会計

- 計算書類等の作成負担は最小限に留め、中小企業に過重な負担を課さない会計

また、中小会計要領の利用については、「金融商品取引法の規制の適用対象会社」と「会社法上の会計監査人設置会」を除く株式会社が想定されていますが、特例有限会社、合名会社、合資会社又は合同会社についても、利用することができるとされています。

なお、中小会計要領は、平成24年2月1日に作成されて以来、改正は一度も行われていません。

(2)「中小会計指針」とは

中小会計指針は、平成17年8月に日本公認会計士協会、日本税理士会連合会、日本商工会議所および企業会計基準委員会の4団体により策定された、中小企業の会計処理等に関する指針です。会計専門家が役員に入っている会計参与設置会社が拠ることが適当とされており、一定の水準を保った会計処理が示されています。

中小会計要領にはない「税効果会計」や「組織再編の会計」等も示されていますので、必要な場合には参照するとよいでしょう。中小会計指針は策定以来、会計基準の改正に合わせて、1〜2年毎に改正を重ねています。

直近では、令和4年12月22日に公開草案が公表されて広くコメント募集を行い、令和5年5月17日に改正が公表されました。改正内容は、「個別注記表」の第85項に収益の計上基準の注記に含める具体的な事項を追加するとともに、「個別注記表の例示」及び「別紙 収益の計上基準の注記例」において「収益の計上基準」の記載例が追加されています。

改正内容は日本税理士会連合会のWebサイト上で確認できます。

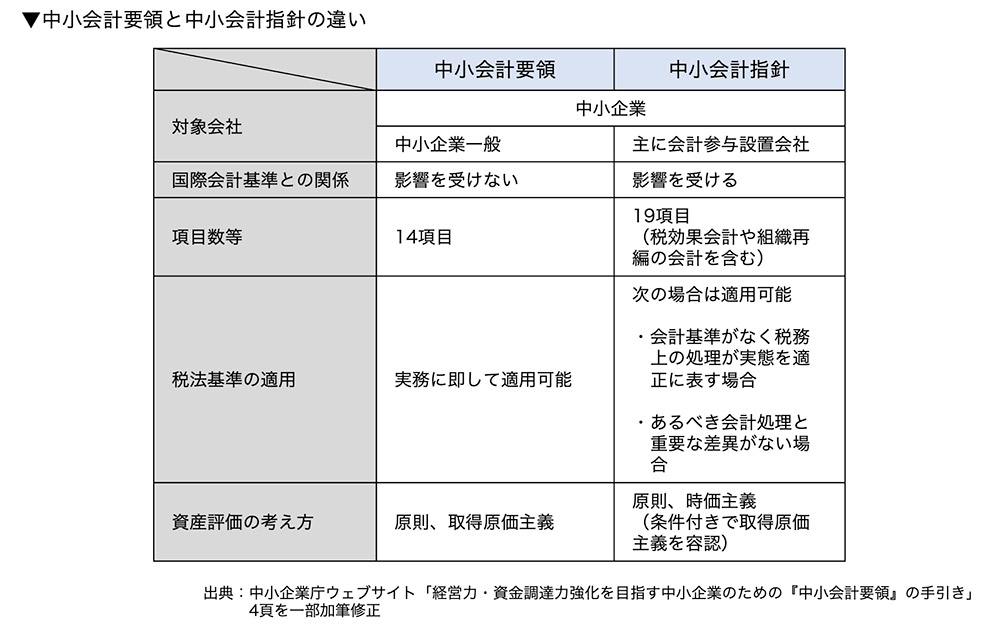

(3)「中小会計要領」と「中小会計指針」の比較

会社区分ごとに依拠すべき会計ルールは異なります。会社全体の中での中小会計要領と中小会計指針の位置づけは、次のようになっています。図中にある「新たな区分の指針(仮称)」というのが、「中小会計要領」に当たります。

いわゆる中小企業に適用されるのが「中小会計要領」と「中小会計指針」ですが、それぞれには次のような違いがあります。

上記の特徴をふまえ、自社で「中小会計要領」と「中小会計指針」のいずれを適用すべきか、会社の実態に合わせて検討してみてください。

「中小会計要領」と「中小会計指針」にかかる支援内容

(1)中小企業の会計に関するパンフレットの頒布

中小企業庁や日本税理士会連合会のホームページでは、「中小会計要領」と「中小会計指針」の内容や活用方法についてわかりやすく解説されたパンフレットやリーフレットを無料で入手することができます。

(2)金融機関の融資商品

日本政策金融公庫では、「中小会計要領」と「中小会計指針」を適用した計算書類を作成し、期中に資金計画管理等の会計活用を目指す中小企業に対して貸付を行う融資制度があります。融資の際には、次のチェックリストの提出を求められることになります。

その他の金融機関においても、上記の「中小会計指針」の適用に関するチェックリストを利用した金融商品を取り扱う金融機関が多数あります。

まとめ

- 中小企業が経営力や資金調達能力、取引先との交渉力を高めるために、「中小会計要領」や「中小会計指針」に拠った財務諸表の作成がおすすめ

- 「中小会計要領」では、広く中小企業一般を対象会社として、実態に即した簡便な会計処理が規定されている

- 「中小会計指針」は、主に会計参与設置会社を対象会社として、中小企業が拠ることが望ましい会計処理等を示すため、一定の水準を維持したものとなっている

- 「中小会計要領」と「中小会計指針」を会社の実態に合わせて使い分けるとよい

- 中小企業庁や日本税理士会連合会のホームページでは、中小企業の会計に関するパンフレット・リーフレットの作成、配布が無料で行われている

- 「中小会計要領」や「中小会計指針」を適用した計算書類を作成すると、日本政策金融公庫その他の金融機関で特別の融資制度を受けられる場合がある