経営強化・起業

エンジェル税制

2023年1月内容改訂

起業しよう!——起業家がそう意気込んで事業をスタートさせるとき、最初につまずくのは資金の問題です。そこで、エンジェル投資家の出番です。エンジェル投資家とは、いわゆるベンチャー企業のために資金を援助するまさに"天使のような"個人投資家のこと。国は起業家やエンジェル投資家を税制面から応援するために、「エンジェル税制」という制度を用意しています。

「エンジェル税制」とは

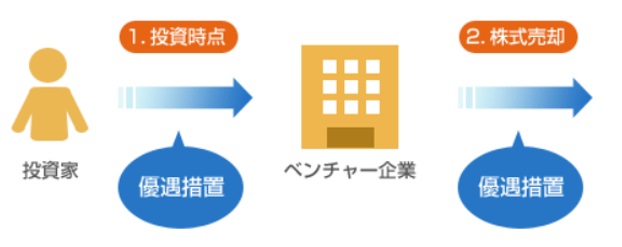

「エンジェル税制」とは、租税特別措置法と中小企業等経営強化法に基づいて、要件を満たすベンチャー企業に対して個人投資家が「1.投資するとき」、「2.その株式を譲渡するとき」にそれぞれ、所得税の優遇を受けられる制度です。

出典:エンジェル税制の仕組み(令和2年4月1日以降の出資について)

「エンジェル税制」の目的は、創業促進による経済活性化の観点から、ベンチャー企業に株式投資を行う個人投資家に対して税制を優遇し、個人投資家から起業家への資金の流れを作ることです。対象はあくまでも個人投資家で、法人からの出資は対象ではありません。

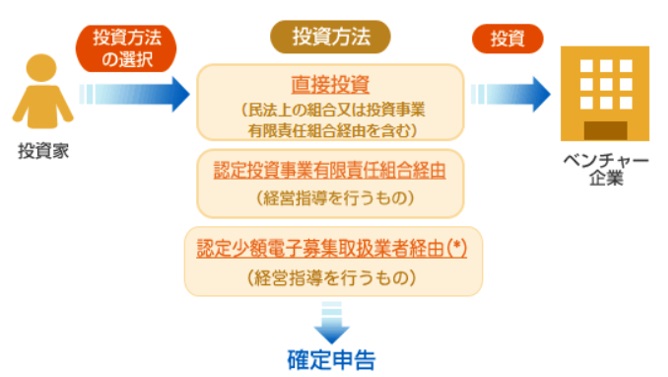

また、「エンジェル税制」では以下の3種類の投資方法があります。投資方法により手続きが変わりますので、ご注意ください。

(*)令和2年4月1日より、株式投資型クラウドファンディング業者が経済産業大臣の認定事業者に加わりました。

出典:エンジェル税制の仕組み(令和2年4月1日以降の出資について)

「エンジェル税制」の優遇措置

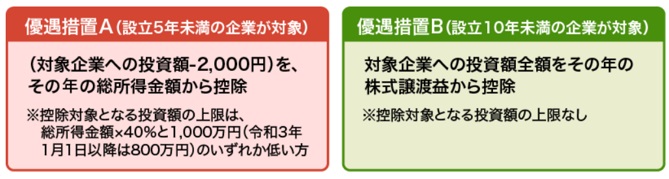

「エンジェル税制」で個人投資家が受けられる税制優遇措置は、大きく分けると次の2パターンがあります。

1. 投資時:ベンチャー企業へ投資した年に受けられる優遇措置

個人投資家がベンチャー企業へ投資する時点での優遇措置には、次表のAとBがあり、いずれかを選択できます。

出典:エンジェル税制の仕組み(令和2年4月1日以降の出資について)

2. 株式売却時:未上場のベンチャー企業株式を売却し、損失が発生した年に受けられる優遇措置

個人投資家が未上場ベンチャー企業株式を譲渡して損失が生じた年の確定申告では、次の所得減税制度が設けられています。

(1)その年の他の株式譲渡益とベンチャー企業株式の損失を相殺(通算)できる

(2)(1)で相殺(通算)しきれなかった損失を翌年以降3年間、繰り越すことができる

通常、(2)の3年の損失繰越は未上場株式では認められていませんが、「エンジェル税制」では特別に認められます。

「エンジェル税制」の対象者

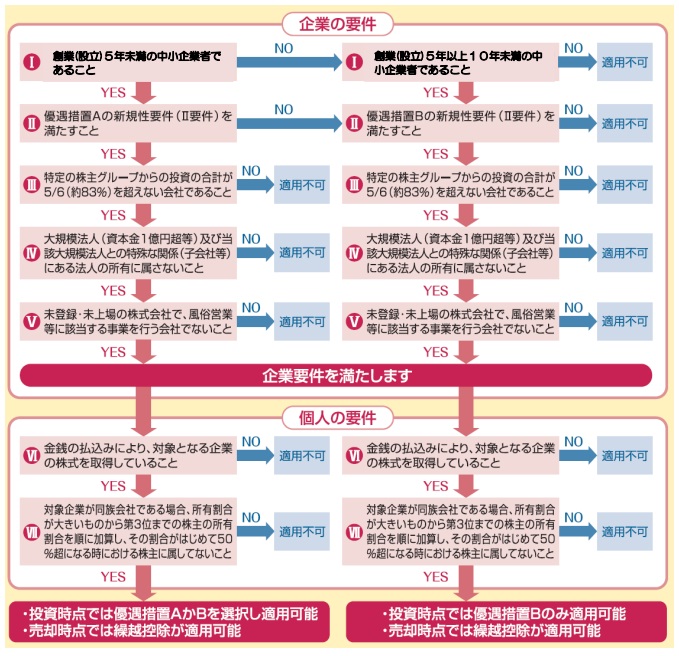

エンジェル税制には優遇措置AとBがあり、個人投資家による資金の払込期日時点で、ベンチャー企業と個人投資家それぞれに適用を受けるための要件があります。

ベンチャー企業の要件

投資した年の減税措置(優遇措置AまたはB)ごとに要件が異なります。売却した年の減税措置は、優遇措置A・Bの要件のいずれかを満たせば適用されます。

1. 優遇措置A:設立5年未満の中小企業者※であること

優遇措置B:設立10年未満の中小企業者※であること

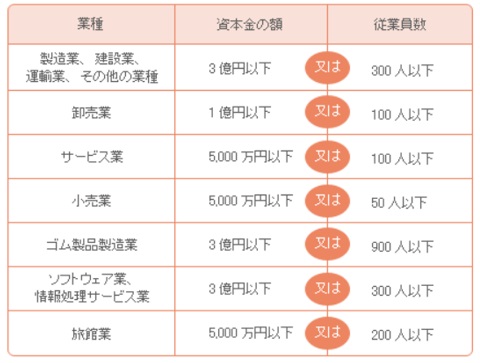

※中小企業は、中小企業等経営強化法に規定する中小企業のこと

(注)自動車または航空機用タイヤおよびチューブ製造業ならびに工業用ベルト製造業を除く

出典:「エンジェル税制の対象要件」要件のポイント Iのポイントの表

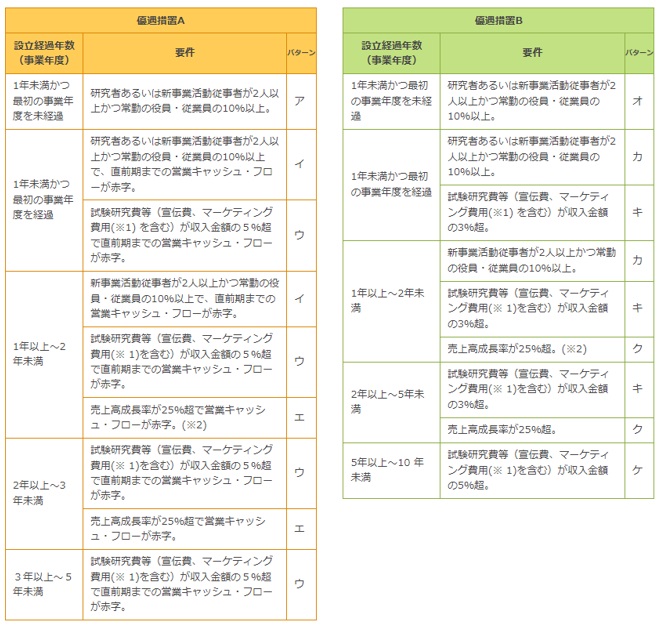

2. 設立経過年数(事業年度)ごとに一定の要件※を満たすこと

※一定の要件の詳細

※1 宣伝費、マーケティング費用:新たな技術若しくは新たな経営組織の採用、技術の改良、市場の開拓又は新たな事業の開始のために特別に支出する費用。

※2 設立2年未満で、第2期の事業年度を経過している場合は、「エ」、「ク」の要件(売上高成長率要件)でも確認を受けることができます。

出典:「エンジェル税制の対象要件」ベンチャー企業要件の表

3. 外部(特定の株主グループ以外)からの投資を1/6以上取り入れている会社であること

4. 未登録・未上場の株式会社で風俗営業等に該当する事業を行う会社でないこと

個人投資家の要件

「1.投資するとき」、「2.その株式を譲渡するとき」ともに次の共通の要件です。

1.金銭出資により対象となるベンチャー企業の株式を取得していること

2.投資先のベンチャー企業が同族会社(親族等で50%超保有する会社)の場合は、持株割合が大きいものから第3位までの株主グループの持株割合を順に加算し、その割合が初めて50%超になる時における株主グループに属していないこと

このように、適用を受けるためにはさまざまな要件を確認する必要があります。次のフローチャートでも適用要件を確認することができます。

出典:中小企業庁「エンジェル税制確認申請の手引き(令和2年4月1日以降出資分)」P12

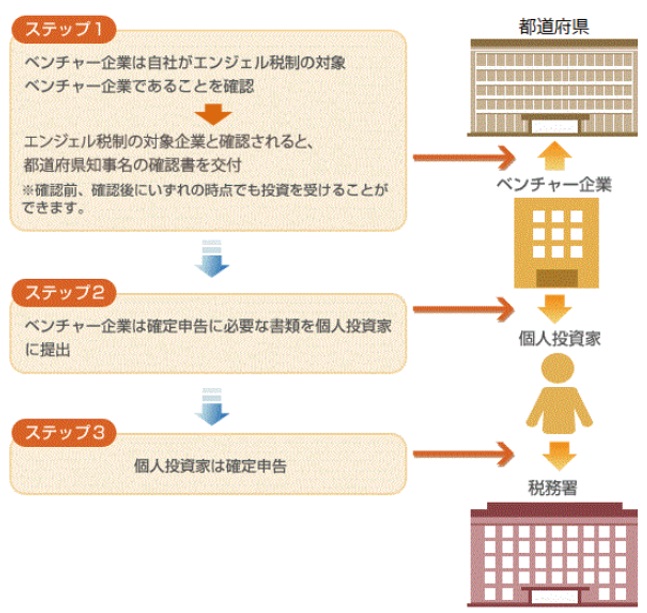

「エンジェル税制」の手続きの流れ

個人投資家が「エンジェル税制」の適用を受けるためには、ベンチャー企業と個人投資家が基本的にはそれぞれ次のステップに従って手続きをすることになります。

出典:エンジェル税制申請から確定申告までの流れ

ステップ1と2は、ベンチャー企業が主体となって手続きを進めます。都道府県とは、ベンチャー企業の本社が所在する都道府県です。確認に必要な期間は原則1ヵ月程度とされていますが、通常は2週間程度で確認可能です。

ステップ3は、個人投資家が主体となる手続きです。最終的に「エンジェル税制」で優遇を受けられるのは個人投資家ですので、確定申告にベンチャー企業から交付された書類を添付して確定申告を行うことで、一連の手続きが完了します。

まとめ

- 「エンジェル税制」は、個人投資家からベンチャー企業への資金の流れを税制面でバックアップする制度

- エンジェル投資家(個人)は、投資時と株式売却時にそれぞれ税制優遇措置を受けられる

- 投資時には、設立後5年未満の会社は対象企業への投資額を寄附金控除するか、株式の譲渡所得から控除するか選択可能

- 投資時には、設立後5年以上10年未満の会社は、対象企業への投資額を株式の譲渡所得から控除可能

- 株式売却時に損失が発生している場合には、他の株式譲渡益と損失を相殺でき、相殺しきれなかった損失は翌年以降3年間、繰越が可能

- 「エンジェル税制」には、ベンチャー企業側の要件と個人投資家側の要件がある

- 手続きは、ベンチャー企業が本社所在地の都道府県に確認申請を行い、個人投資家に確認書を交付して、個人投資家がその確認書を含めた必要書類を確定申告書に添付することで行う