青色申告の意味

青色申告とは、所得税の申告の一つの形です。所得税では申告納税制度を採用していますが、この申告納税制度では、納税者が自分で自分の所得を正確に計算して申告し、その所得に対する税金を自主的に納税することが本来の姿となっています。

このような申告納税制度が円滑に行われるためには、自分の所得や税額を正しく計算して申告することのできる納税者が一人でも多くなることが必要です。そこで、所得税法が定めた記載事項を記録できる帳簿を備え付けて毎日の取引を記録し、その帳簿にもとづいて正確に所得と税金の計算をしようとする人には、所得の計算などに際して特別の計算を認めており、更正不服申し立てなどの手続きのうえでも有利な取り扱いをするといった優遇をしています。

このような人は、普通の納税者(一般に「白色申告者」という)と区別するために、青色の申告書によって申告をすることとされています。そのため、

-

この申告書を「青色申告書」

-

その申告をする人を「青色申告者」

と呼んでいます。

青色申告ができる人(職種)

青色申告制度は、すべての納税者に対して認められているわけではありません。確定申告が不要な給与所得のみのサラリーマンや、臨時的な所得のみがあった人は対象外となります。規模の大小はともかく、ある業務を毎年経常的に行っている人が青色申告の対象となります。

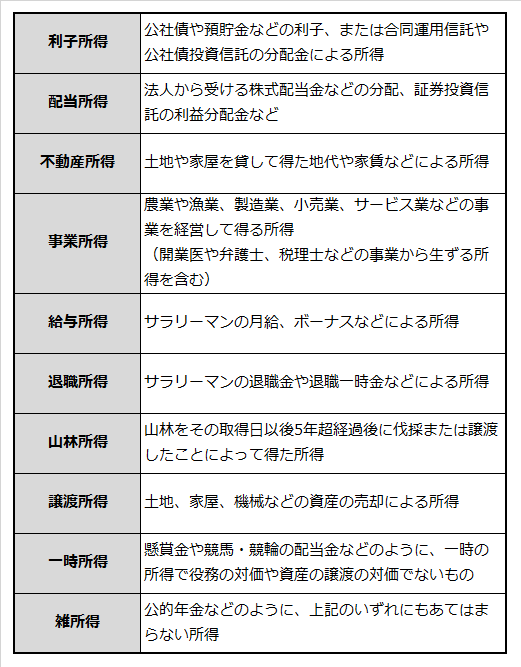

所得税法では、所得を利子所得・配当所得・不動産所得・事業所得・給与所得・退職所得・山林所得・譲渡所得・一時所得・雑所得の10種類に分けてそれぞれの所得金額を計算しています。このうち、青色申告ができる人は、

-

不動産所得

-

事業所得

-

山林所得

を生ずる業務を行う人となっています。したがって、

-

不動産所得の基因となる資産を貸付けている人

-

事業所得を生ずべき事業を経営している人

-

山林を保有している人

であれば、不動産の貸付の規模や山林の保有規模の大小は問いません。反対に、不動産所得、事業所得、山林所得の3種類以外の所得だけの人は青色申告をすることができません。

<所得税法の所得区分>

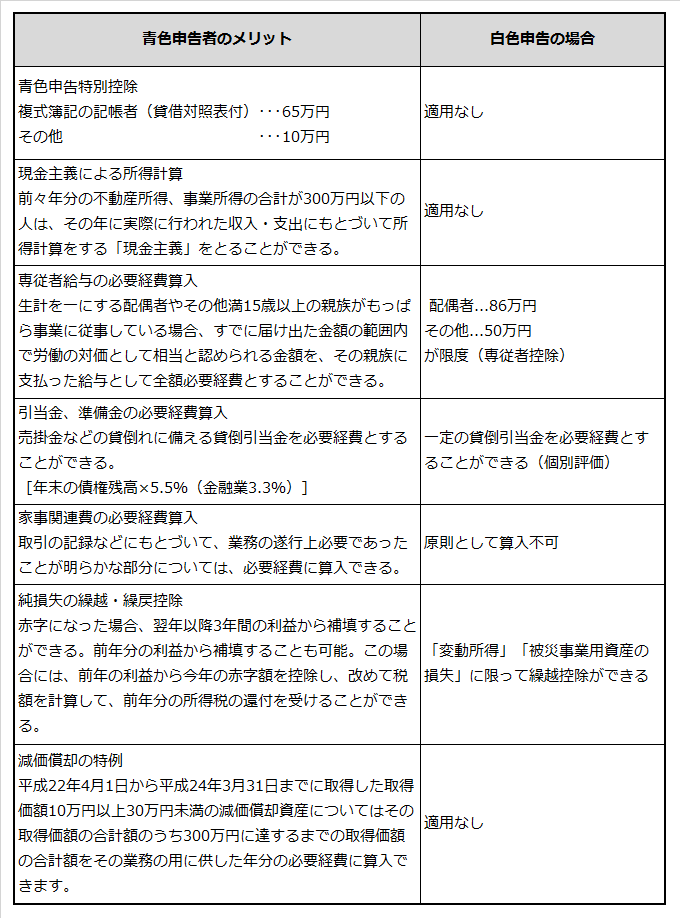

青色申告者は有利なのか

青色申告者は、毎日の取引を記帳し、その帳簿に基づいて所得計算をしているため、経営状態がはっきりつかめるという利点があります。そのほか、法的にも多くのメリットがあります。主なものについて概要を紹介します。

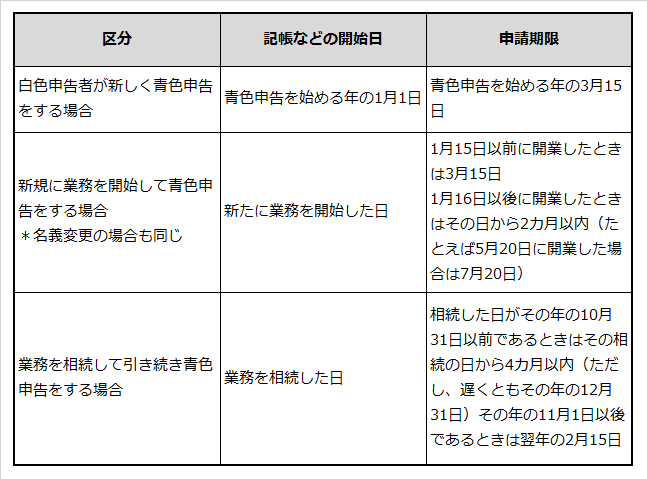

青色申告者となるための手続

青色申告承認申請書の提出

青色申告の資格をもっている人が申告をしようとするときは、その年の3月15日までに「青色申告承認申請書」を納税地(原則として住所地)の所轄税務署に提出しなければなりません。

ただし、1月16日以降に開業したときは、開業の日から2カ月以内にその手続きをすればよいこととされています。また、業務を相続したときは特別の取り扱いが認められています。この場合の青色申告者となるための手続きの期日は、以下の表のようになります。

<青色申告者となるための手続き>

このように、青色申告をするためには、

-

所定の日から記帳を始める

-

青色申告承認申請書を提出期限までに提出する

という点に注意する必要があります。

青色申告承認申請書の様式には、次の2種類のものがあります。

A.所得税の青色申告承認申請書

B.所得税の青色申告承認申請書兼現金主義による所得計算の特例の適用を受けるための届出書

これらの用紙は、いずれも税務署にありますが、

-

Aの申請書は一般の場合

-

事業所得を生ずべき事業を経営している人

-

Bの申請書兼届出書は、青色申告と同時に不動産所得の金額と事業所得の金額の計算について「現金主義による所得計算の特例」の適用を受けたいと希望する人の場合

に使用することになっています。

青色申告に関係する届出には以下のものがあります。

a.青色事業専従者給与に関する届出

b.現金主義による所得計算の特例に関する届出

c.棚卸資産の評価方法や減価償却資産の償却方法の変更承認申請。

青色事業専従者給与に関する届出

青色事業専従者に支払った給与は、専従者の労務の対価として適当な金額であれば、専用の届出用紙「青色事業専従者給与に関する届出書」に必要事項を記入し、税務署に届け出ることになっています。しかし、

-

給与規定の変更

-

通常の昇給以上の給与の増額

-

専従者の増加

などのように、提出してある届出書に記載した青色事業専従者給与額の基準を変更する場合には、遅滞なく(変更後の最初の給与の支給日前に)、「変更届出書」を納税地の所轄税務署へ提出しなければなりません。変更届出書の様式は届出書と同一です。

現金主義による所得計算の特例に関する届出

現金主義による所得計算の特例とは、

-

不動産所得と事業所得の所得計算は、その年に現実に入金した金額(現金以外の物や権利などによる収入や家事消費などによる収入を含む)をもって「収入金額」とする

-

その年において収入を得るために現実に支出した費用(現金以外の物や権利などによる支出や減価償却費を含む)の額をもって「必要経費」とする

ことを指しています。

したがって、掛売上や掛仕入は、売上のあったときや仕入をしたときには所得計算に関係しませんが、実際にその入金があったときや支払いをしたときに売上や仕入があったものとみなします。

なお、商品などの棚卸資産を自家消費・事業消費などに充てた場合には、現金による収入がなくとも収入金額に算入します。しかし、

-

国庫補助金を受けた場合

-

移転などの支出に充てるために交付金を受けた場合

などには、現金による収入であっても、通常の場合と同様に、収入金額に算入しません。また、

-

固定資産の減価償却費や繰越資産の償却

-

事業用資産の損失

は、現金による支出がなくとも必要経費に算入します

このほか、貸倒引当金や退職給与引当金、その他の引当金、準備金への繰入額は必要経費に算入できません。しかし、青色申告控除などその他の青色申告の特典は認められます。

(1)「現金主義による所得計算」の適用を受けるための条件

「現金主義による所得計算」は、以下のすべての条件にあてはまる人にしか認められていません。

-

不動産所得や事業所得を有するもの

-

小規模事業者(*)であるもの

-

「現金主義による所得計算の特例の適用を受けることの届出書」を、その年の3月15日まで(1月16日以後に新規開業した場合は開業後2カ月以内)に、納税地の所轄税務署に提出しているもの

*「小規模事業者」とは、次の要件に該当するものを言います。

-

前々年分の不動産所得の金額と事業所得の金額(青色事業専従者給与額や白色の事業専従者控除額を必要経費に算入しないで計算した金額)の合計の額が300万円以下であるもの

-

すでに現金主義による所得計算の特例の適用を受けたことがあり、しかも、その後にこの特例の適用を受けないこととなったものについては、再びこの特例の適用を受けることにつき納税地の所轄税務署の承認を受けたもの

(2)「現金主義による所得計算」の適用を受けるための手続き

初めて現金主義による所得計算の特例を受ける場合、「現金主義による所得計算の特例の適用を受けることの届出書」の適用を受けようとする最初の年の3月15日まで(1月16日以後に新規開業した場合は、開業後2カ月以内)に、納税地の所轄税務署へ届け出なければなりません。

なお、この届出書には、将来、本来の所得計算方式である発生主義に戻ったときに、現金主義と発生主義の所得計算のずれを調整するために備えて、

-

現金主義による所得計算を採用する年の前年の12月31日における、売掛金、買掛金

-

受取手形、支払手形、前払費用、未払費用、前受金、各種の引当金・準備金、棚卸資産など

-

売上や仕入その他、必要経費に直接関係のある資産や負債の額

を記載することになっています。

「現金主義による所得計算の特例の適用を受けることの届出書」は、一度提出すれば、継続してこれの適用を受ける場合には、毎年改めて提出する必要はありません。

現金主義による所得計算の特例の適用を受けるかどうかは納税者の選択ですから、その特例を選択した後でも、これを取りやめることはできます。

取りやめる場合には、取りやめようとする年の3月15日までに必要な事項を記載した「取りやめ届出書」を納税地の所轄税務署に提出しなければなりません。しかし、年の中途で、これを取りやめることはできません。

棚卸資産の評価方法や減価償却資産の償却方法の変更承認申請

青色申告をする機会に、棚卸資産の評価方法や減価償却資産の償却方法を変更しようとする人は、

-

棚卸資産の評価方法の変更申請書

-

減価償却資産の償却方法の変更申請書

をその年の3月15日までに提出しなければなりません。

しかし、新しく事業を始めた人や不動産の賃貸を始めた人の場合は、最初の確定申告書の提出期限(翌年の3月15日)までにその方法を届け出ればよいことになっています。

青色申告等に関する申請書や届出書は国税庁のHPからダウンロードできます。

(監修:税理士 渡辺 ゆかり)

<<本項のご利用にあたって>>

税金にはさまざまな例外や特例があります。詳しくは税理士、税務署、国税局の税務相談室などにご相談ください。

最終内容確認 2018年2月