期中取引の仕訳

日々の企業活動を、記録する『仕訳を切る』には、二通りの方法があります。損益項目のみを記録する方法を単式簿記、資産負債項目・損益項目の両方の視点から取引を記録する方法を複式簿記といいます。現在では一般的に複式簿記が採用され、経営成績を示す損益計算書と財政状態を示す貸借対照表を同時に作成します。この記録には、三大原則として、『網羅性』『立証性』『秩序性』が要求されます。ここにいう『網羅性』とは、取引がすべて記録されていること、実在しない取引は記録しないことです。『立証性』とは、取引が検証可能な書類に基づき記録されていること。『秩序性』とは、取引が秩序をもって記録されていることを意味します。

このように、日々の取引を継続して正確に記録することが決算書作成の第一歩となります。

決算修正の仕訳

決算書には、一定時点の財政状態を表す貸借対照表と、一定期間の損益を表す損益計算書があります。この貸借対照表と損益計算書を正確に作成するには、上記の期中取引の集計だけでは問題が生じます。たとえば、決算対象期間の末日が12月31日で、売上の締日が20日である場合、12月21日から12月31日迄の売上について決算修正の仕訳としてこれを売上計上しなければなりません、原価・経費についても同じことです。また、決算末日において、未使用の商品・消耗品については、棚卸資産として、その価額を資産計上する必要があります。

このように、一会計期間の財政状態および損益を正確に表すため、期中取引の仕訳に修正を加える仕訳を、決算修正の仕訳といいます。

決算修正の仕訳

決算修正の仕訳の作成が完了すれば、期中取引から決算までの仕訳を勘定科目ごとに集計します。これが、貸借対照表や損益計算書といわれる決算書です。

最近では、日々の仕訳を入力すれば自動的に決算書が作成出来るソフトが多くあり、これらを利用することで事務負担は大幅に軽減されます。しかし、入力者は人であるため時間が経つと記憶が曖昧になり正確な仕訳を切ることが困難になる場合が往々にしてあります。正確な決算書作成のためには、日々記録を行うことが大切です。決算書は、経営の意思決定に非常に重要な書類であるため、その作成を曖昧にしてしまうと意思決定を誤る危険性すら生じてくるのです。

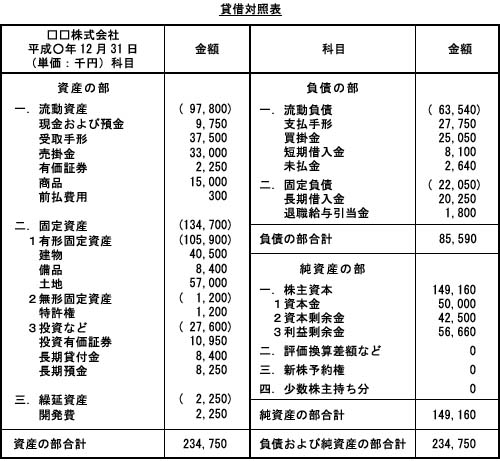

決算書の構造

貸借対照表と損益計算書の構造は以下の図のようになっており、貸借対照表からは決算時の企業の財政状態(資産構成)、損益計算書からは会計期間における経営成績(収益費用構造)が読み取れます。

まとめ

-

期中取引の仕訳 ⇒ 複式簿記により仕訳を切る

-

記録の三大原則 ⇒ 網羅性・立証性・秩序性

-

決算取引の仕訳 ⇒ 期中取引の修正

-

決算書は正確に作成 ⇒ 決算書は経営の意思決定に重要な書類である

-

貸借対照表 ⇒ 決算時の財政状態を表す

-

損益計算書 ⇒ 会計期間の経営成績を表す

最終内容確認 2018年2月