経営ハンドブック

キャッシュポジションを高める

2023年 2月 22日

資金ショートを回避するためにキャッシュポジションを高めておく

キャッシュポジション(手元流動性)とは、特定の時点における現金と流動性預金(当座預金、普通預金、通知預金)との合計を言う。短期の有価証券を所有している場合はこれも含めることができる。いわばキャッシュの残高だ。

資金繰りを悪化させないためには、キャッシュポジションを最低でも月商の1〜2か月分、できれば3か月分まで高めておくことが望ましいとされる。それにより、資金ショートを防ぎ、資金繰りに強い中小企業になれるのである。

経営者は資金繰りが悪化しないように、キャッシュの流れであるキャッシュフローを常に意識しておく必要がある。キャッシュポジションを高めるには、金融機関からの借入で補填するのが手っ取り早い方法となるが、付加価値の高い商品を出すことや、経費削減、資金調達などの方法がある。

キャッシュポジションを高めるポイント

- なぜキャッシュポジションを高める必要があるのか

- キャッシュの流れをみる

- 資金繰り悪化の要因

- キャッシュポジションを高めるには

1.なぜキャッシュポジションを高める必要があるのか

企業が経営を継続するにあたっては、キャッシュポジション(手元流動性)を把握し、ある程度維持していなければならない。

通常業務を継続するにあたり、経費の支払い(人件費を含む)、買掛金等の取引先への支払いが必要であり、それらが滞ると、継続困難及び信用失墜につながってしまう。取引先の急な倒産や売掛金の遅延等による資金ショートを未然に防ぐためにもキャッシュポジションを高める必要がある。

ただし、必要以上のキャッシュポジションは、資金効率を悪化させるので、自社の状況を勘案して「ある程度」を維持する必要がある。

2.キャッシュの流れをみる

キャッシュフローは、その名の通り企業のキャッシュ(現金及び現金同様物)の流れを表すもので、キャッシュフローを投影したものがキャッシュポジションだとも言える。

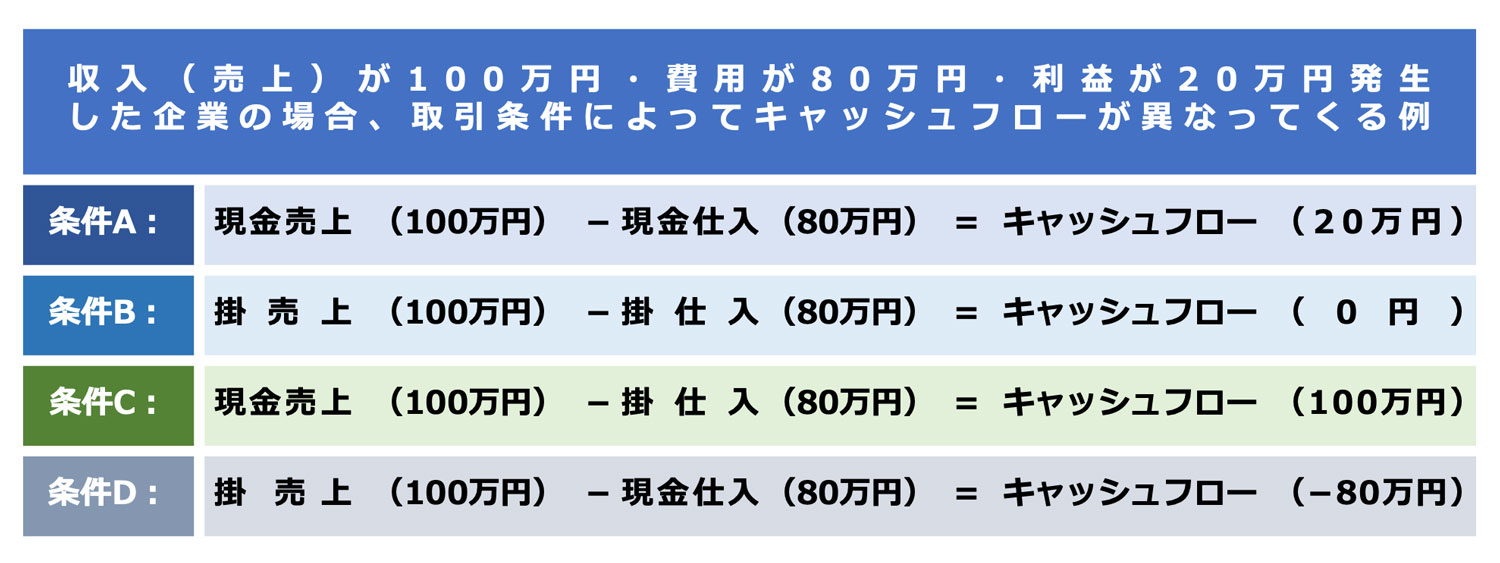

経営者は「利益」と「キャッシュフロー」の違いを常に念頭に置いておかねばならない。利益が出ていても資金繰りに行き詰まるということは起こりうることなのである。下の図を見ていただきたい。

そこで常に最悪の事態を想定して、経営者は法人と経営者個人の財産及び借入金を管理しておく必要がある。日常的に経営者が資金繰りを管理してキャッシュポジションを高めておけば、目先の資金繰りに追われることなく、余裕を持って「次の一手」を考え出すことができるようになるのである。

3.資金繰り悪化の要因

資金繰りは、人間にとっての「血液の循環」のようなものだとよく言われる。血液が循環しなければ人間は死んでしまう。資金繰りが行き詰まれば、企業はどんなに優秀な人材がいても、どんなにすごいノウハウや特許を持っていても、倒産する危険性があるのだ。

資金繰りを悪化させている主な要因

- 赤字経営

- 売上債権の回収が、買入債務の支払に比べて遅い

- 過剰な在庫

- 得意先の倒産、債権の貸し倒れ

- その他、投資の失敗、無理な利益処分等

資金繰りが思わしくない企業は、資金繰りを改善させるために、棚卸資産が適正在庫であるかの確認及び処分、売掛債権の回転率、買掛債務の水準の検討、不良資産の処分などを検討してみる必要がある。

さらに景気が悪化している状況では、与信の管理にも十分気をつけたい。各種情報機関から倒産情報が出回ってからでは遅い。取引先をよく訪問する営業担当者は、常日頃から業績や経営者の体調、事業内容の変化などに注意しておくことが必要だ。回収状況の思わしくない取引先や回収条件の変更を頻繁に行うような取引先については、取引縮小などの処置を早めに行い、不良債権の発生を未然に防ぐことも大切である。

4.キャッシュポジションを高めるには

資金繰りを安定させるためには、キャッシュポジションを高める必要がある。ではどうすればキャッシュポジションが上がるのだろうか。

1.利益を上げる(長期的解決策)

当たり前のことだが、利益を上げれば資金は増える。キャッシュインとキャッシュアウトのタイミングのズレはあるものの、長い目で見れば資金は増えるだろう。利益を上げるには次の3つの要素を意識しておく必要がある。

- 売上を上げる

- 粗利益率(商品の売価に占める利益の割合)

- 固定費を削減する

売上のことばかりにとらわれると、価格競争に巻き込まれて、時間とコストをかけた割りには利益が少ないという結果になることが少なくない。価格勝負となれば大資本にはまず勝てない。中小企業ではやはり商品の付加価値を高め、粗利益率のよい売上を目指すべきだろう。

2.金融機関からの借入で補填する(短期解決策)

早期にキャッシュポジションを高める方法は、金融機関からの借入であるが、自社の取引状況や粗利益率等で最低限のキャッシュポジションを検討の上、金融機関に依頼する。借り過ぎは、資金効率を悪化させ、経費負担を増幅させる結果となるので注意が必要である。また、返済額が過大となると資金繰り悪化の要因になる。

ちなみに金融機関が融資の可否判定を行う判断基準は、「簡易キャッシュフローの有無」「実態債務超過の有無」「債務償還年数」の3点とされる。

3.経費を削減する

余剰経費や削減できる経費を洗い出し、削減することによって、キャッシュポジションを高めることにつなげる。

経費削減の例

- 外注を利用することで従業員の雇用にかかる経費を削減。

- 機器や設備は必ずしも購入するのでなく、リースなどを利用することにより、設備費用を削減。

- 金融機関からの借入が複雑化している場合は、借り換えや一本化することで、金利や毎月の返済額の負担を軽減。

4.その他 キャッシュポジションを高める方策としての資金調達方法

資金調達によって手元に現金を集めれば、キャッシュフローと資金繰りの改善につなげることができる。

- 国や地方自治体からの補助金・助成制度を利用する

- ファクタリング会社に売掛債権を買い取ってもらう

- クラウドファンディングで参加者から資金を募る

- ビジネスコンテストを通じて資金調達をサポートしてもらう

- 株主や投資家から出資を受ける

このほか、決算書の貸借対照表を確認し、資金化されていない資産(未回収の売掛金、放置されている在庫、生産に使われていない固定資産、保有する必要のない有価証券など)を見直すことによって、資産を資金化できる場合がある。