税制メリット

産業競争力強化法の計画認定を受けた投資促進税制~デジタルトランスフォーメーション(DX)投資促進税制とカーボンニュートラルに向けた投資促進税制~

2023年1月内容改訂

デジタル化への対応と「新たな日常」に向けた事業再構築、成長戦略としての2050年カーボンニュートラルの実現などを目指し、事業再構築やデジタルトランスフォーメーション、カーボンニュートラルの実現に向けた「取組」が、産業競争力強化法の枠組みで「事業適応」として定義されました。そして、これらに果敢にチャレンジする事業者に対して、必要な支援措置を講じ、産業競争力の強化を図るとされました。

これを受け、令和3年度税制改正において、次の2つの投資促進税制が創設されました。

- デジタルトランスフォーメーション(DX)投資促進税制(情報技術事業適応設備を取得した場合等の特別償却又は法人税額の特別控除制度)

- カーボンニュートラルに向けた投資促進税制(生産工程効率化等設備等を取得した場合の特別償却又は法人税額の特別控除制度)

ここでは、これらの投資促進税制について解説します。

デジタルトランスフォーメーション(DX)投資促進税制(情報技術事業適応設備を取得した場合等の特別償却又は法人税額の特別控除制度)

創設の背景

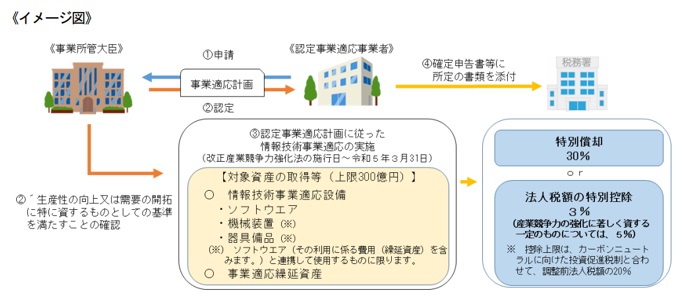

ウィズ・ポストコロナの時代では、デジタル技術を活用した企業変革(デジタルトランスフォーメーション)がこれまで以上に求められます。実現のためには、経営戦略とデジタル戦略の一体的な実施が不可欠ということで、産業競争力強化法に新たな計画認定制度が創設されました(令和3年8月2日施行)。

制度の概要

青色申告書を提出する法人で、産業競争力強化法の認定事業適応事業者が、令和3年8月2日から令和5年3月31日までの指定期間内に、認定された事業適応計画※に基づいて(1)情報技術事業適応設備や(2)事業適応繰延資産への投資を行った場合に、取得価額(300億円が上限)の30%の特別償却又は3%(産業競争力強化に著しく資する一定のものについては5%)の税額控除(カーボンニュートラルに向けた投資促進税制による税額控除との合計で調整前法人税額の20%が限度)のいずれかの規定の適用を受けることができる制度です。

※「事業適応計画」の手続等については、経済産業省のWebサイトにてご確認ください。

出典:国税庁「令和3年度法人税関係法令の改正の概要」「I 減価償却又は税額の計算に関する改正」P7

対象となる資産

認定事業適応事業者が指定期間内に、情報技術事業適応の用に供するために支出する次の資産が対象になります。

(1)情報技術事業適応設備

●特定ソフトウエアの新設等をし、又は情報技術事業適応を実施するために利用するソフトウエアのその利用に係る費用を支出する場合の特定ソフトウエア

●これらのソフトウエアとともに情報技術事業適応の用に供する機械及び装置並びに器具及び備品(主として産業試験研究の用に供される一定の資産を除く。)

(2)事業適応繰延資産

●ソフトウエアのその利用に係る費用を支出した費用に係る繰延資産

手続

本制度は、確定申告書等に明細書の添付をすることで適用を受けることができます。

カーボンニュートラルに向けた投資促進税制(生産工程効率化等設備等を取得した場合の特別償却又は法人税額の特別控除制度)

創設の背景

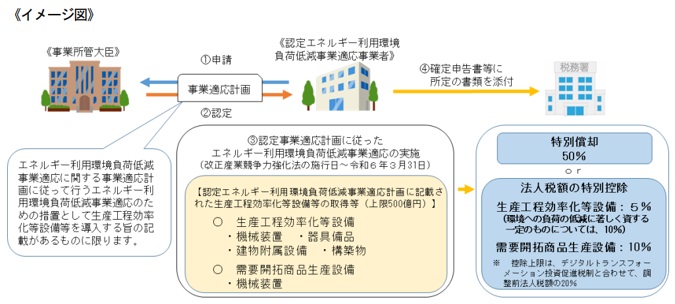

2050年カーボンニュートラルの実現には、民間企業による脱炭素化への投資が不可欠です。このため、産業競争力強化法に新たな計画認定制度が創設されました(令和3年8月2日施行)。

制度の概要

青色申告書を提出する法人で認定エネルギー利用環境負荷低減事業適応事業者であるものが、令和3年8月2日から令和6年3月31日までの間に、認定エネルギー利用環境負荷低減事業適応計画に記載された生産工程効率化等設備等の取得等をし、国内にあるその法人の事業に供した場合には、その供用年度において、取得価額(500億円が上限)の50%の特別償却又は5%(エネルギーの利用による環境への負荷の低減に著しく資する一定のものについては10%)の税額控除(デジタルトランスフォーメーション投資促進税制による税額控除との合計で調整前法人税額の20%が限度)のいずれかの規定の適用を受けることができる制度です。

出典:国税庁「令和3年度法人税関係法令の改正の概要」「I 減価償却又は税額の計算に関する改正」P9

対象となる資産

認定エネルギー利用環境負荷低減事業適応計画に記載された生産工程効率化等設備等(産業競争力強化法第2条第13項に規定する生産工程効率化等設備又は同条第14項に規定する需要開拓商品生産設備)でその製作等の後、事業の用に供されたことのないもの

手続

本制度は、確定申告書等に明細書の添付をすることで適用を受けることができます。

まとめ

- 改正産業競争力強化法(令和3年8月2日施行)の枠組みで「事業適応」として定義されたデジタルトランスフォーメーション(DX)と2050年カーボンニュートラル実現に向けて投資を促進する税制が令和3年度税制改正で創設されている

- 青色申告書を提出し、それぞれの要件を満たす事業適用計画を受けている法人が対象

- DX投資促進税制の対象資産は、(1)情報技術事業適応設備(ソフトウエアとそれにかかる機械装置・器具備品)と(2)事業適応繰延資産(合計で300億円が上限)

- カーボンニュートラルに向けての投資促進税制の対象資産は、認定エネルギー利用環境負荷低減事業適応計画に記載された生産工程効率化等設備等(500億円が上限)

- DX投資促進税制は要件を満たすと、30%の特別償却又は3%(一定の場合は5%)の税額控除のいずれかを適用できる

- カーボンニュートラルに向けての投資促進税制は要件を満たすと、50%の特別償却又は5%(一定の場合は10%)の税額控除のいずれかを適用できる

- 2つの投資促進税制における税額控除額の合計で調整前法人税額の20%が限度

- 確定申告書に明細書の添付をすることで適用できる