税制メリット

中小企業等経営強化法(経営力向上計画)

2025年11月内容改訂

「厳しい競争の中で会社を存続・成長させていくために、設備投資や従業員教育で生産性を上げたい」と考える中小企業は少なくありません。会社の収益を上げ、今後も存続・成長させていくために、比較的簡易に作成でき、国から支援措置が受けられる事業計画として、「経営力向上計画」があります。

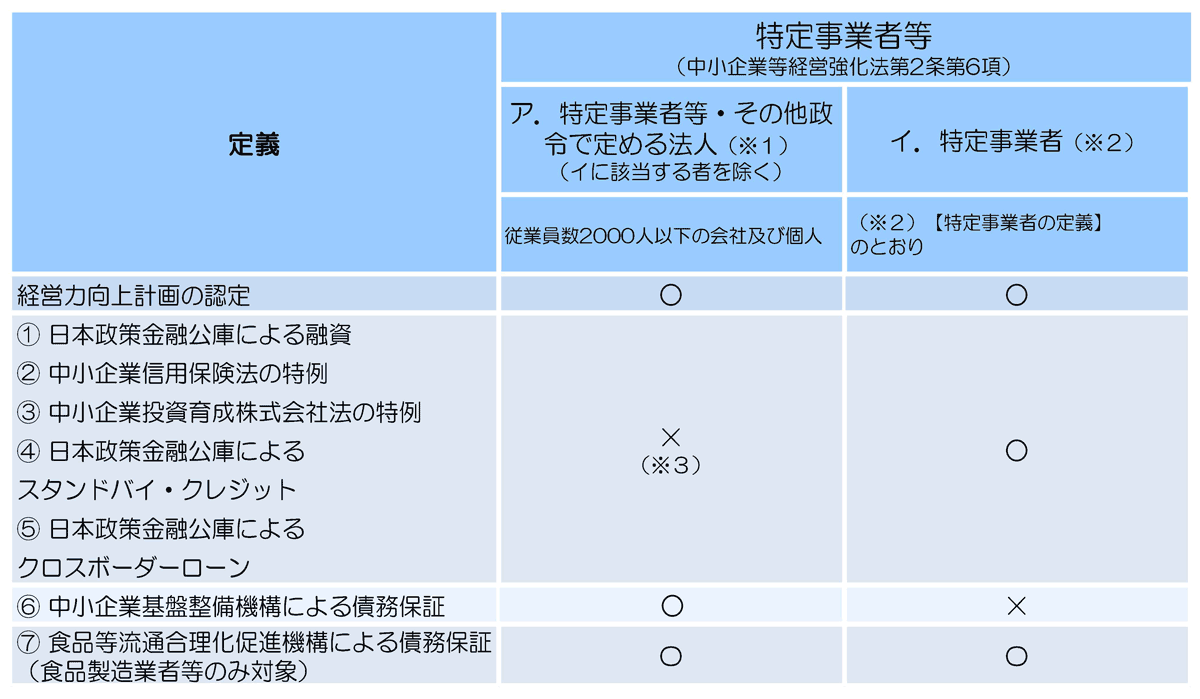

認定を受けられる「特定事業者等」

経営力向上計画の認定を受けられる「特定事業者等」は、次の表のとおりです。

【特定事業者等の規模】

この制度では、生産性向上策(営業活動、財務、人材育成、IT投資など)について、事業分野別指針が21分野(令和7年6月更新)に分けて策定されています。

21の事業分野別に、事業者が取り組む際の指針を中小企業庁が公開しています。それぞれの指針については、下記ウェブサイトの情報を確認してください。

認定後に受けられる「税制措置」

経営力向上計画の認定を受けると、中小企業経営強化税制(即時償却等)、事業承継に係る不動産取得税の特例、準備金の積立(損金参入)による法人税の軽減といった税制措置をはじめ、金融支援や法的支援が受けられます。

税制措置の概要は以下のとおりです。対象や要件などの詳細は、中小企業庁「中小企業等経営強化法に基づく支援措置活用の手引き」を確認してください。

(1)中小企業経営強化税制(即時償却等)

対象となる設備(機械装置、器具備品、建物附属設備、一定のソフトウェアなど)を取得・使用した場合に、税制優遇を受けられます。

(2)事業承継に係る不動産取得税の特例

事業承継によって他者から事業を譲り受ける際に、不動産の権利移転などで発生する不動産取得税を軽減する制度です。

(3)準備金の積立(損金参入)による法人税の軽減

中小企業が事業再編(合併・会社分割・事業譲渡など)を行う際の損失リスクに備えて準備金を積み立てたときは、取得した事業用資産の最大70%を損金算入できます。

認定後に受けられる「金融支援」

経営力向上計画の認定を受けることで、政府系金融機関や民間金融機関からの融資に対する信用保証、債務保証等により、円滑に資金調達ができるようになります。これらの支援は基本的に特定事業者等を対象としていますが、事業者によっては受けられない支援もあります。金融支援と適用対象者をまとめると、下表のようになります。

【金融支援一覧と適用対象者】

(※1)特定事業者以外に、医業・歯科医業を主な事業とする法人(医療法人等)、社会福祉法人、特定非営利活動法人についても、従業員数2,000人以下の要件を満たす場合は、特定事業者等の範囲に含まれます。

(※2)特定事業者の定義は以下のとおりです。

- 製造業、建設業、運輸業、その他(従業員500人以下)

- 卸売業(従業員400人以下)

- 小売業、サービス業(従業員300人以下)

- 政令指定業種<上記の業種のうち、特別に政令で基準を定めている業種>(従業員500人以下)

- ソフトウェア業、情報処理サービス業、旅館業(従業員500人以下)

(※3)①に限り、株式会社日本政策金融公庫法第2条第3号に規定する中小企業者であれば対象になります。

出典:中小企業等経営強化法に基づく支援措置活用の手引き|中小企業庁

各種の金融支援措置の概要は、以下のとおりです。

1.日本政策金融公庫による融資

経営力向上計画の認定事業者は、設備投資に必要な資金について融資を受けられます。金利は以下のとおりです。

○貸付金利

[中小企業事業]

基準利率(ただし、設備資金(土地に係る資金を除く)については、5億4,000万円を限度として特別利率②)

[国民生活事業]

基準利率(ただし、設備資金(土地に係る資金を除く)については、特別利率B)

基準利率および特別利率については、日本政策金融公庫のウェブサイトをご参照ください。

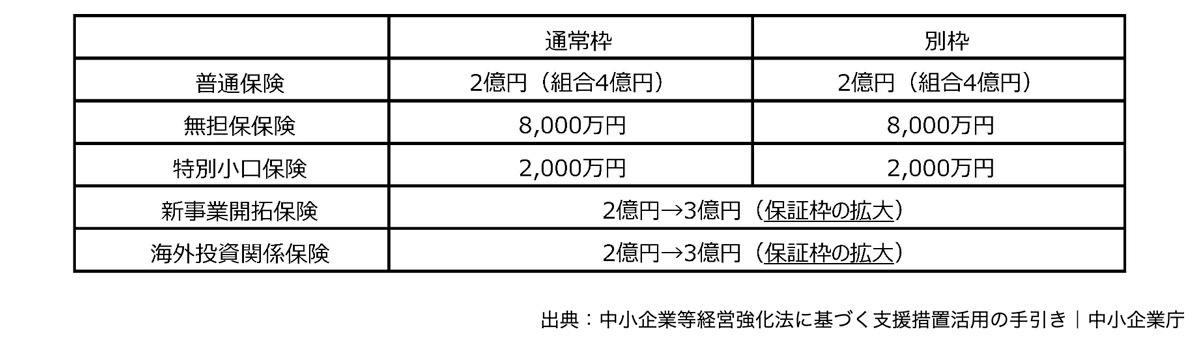

2.中小企業信用保険法の特例

特定事業者は、経営力向上計画の実行(※)にあたり、民間金融機関から融資を受ける際に、信用保証協会による信用保証のうち、普通保険等とは別枠で追加保証や保証枠の拡大を受けられます。

(※)新事業活動に該当する事業およびM&A等による事業承継(デューデリジェンスを含む)に限ります。デューデリジェンスとは、投資やM&Aの意思決定を行う前に、対象となる企業や事業の価値、財務状況、そして潜在的なリスクを詳細かつ網羅的に調査・評価する手続きのことです。

○保証限度額

また、一定の財務要件を満たす場合、事業承継資金の信用保証において経営者保証が不要になります。

3.中小企業投資育成株式会社法の特例

通常は資本金3億円以下の株式会社が対象ですが、経営力向上計画の認定を受けた場合は、資本金3億円超の企業(特定事業者)も、中小企業投資育成株式会社からの投資を受けられます。

4.日本政策金融公庫(中小企業事業)によるスタンドバイ・クレジット

経営力向上計画の認定を受けた特定事業者(国内親会社)の海外支店または海外子会社が、日本政策金融公庫の提携する海外金融機関から現地通貨建ての融資を受ける場合に、日本政策金融公庫が信用状を発行し、海外での円滑な資金調達を支援します。

- 補償限度額:1法人あたり最大4億5,000万円

- 融資期間:1~5年

5.日本政策金融公庫(中小企業事業)によるクロスボーダーローン

クロスボーダーローンとは、国内の銀行が海外にある子会社の現地法人へ直接融資を行う仕組みです。経営力向上計画の認定を受けた特定事業者(国内親会社)の海外子会社は、経営力向上計画等の実施に必要な設備資金および運転資金について、直接融資を受けられます。

○貸付金利

基準利率(ただし、4億円を限度として特別利率③)

6.中小企業基盤整備機構による債務保証

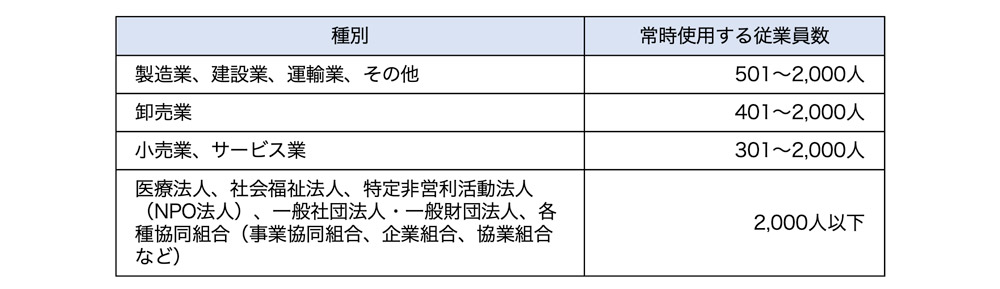

従業員2,000人以下の特定事業者等(上表【金融支援一覧と適用対象者】の※2に該当する特定事業者は除く)は、経営力向上計画を実施するために必要な資金について、最大25億円(保証割合50%、最大50億円の借入に対応)の債務保証を受けられます。

具体的には、下表の要件を満たす事業者が対象となります。

7.食品等流通合理化促進機構による債務保証

食品製造業者等は、経営力向上計画の実行にあたり、信用保証協会を利用できない場合や大型資金が必要な場合に、食品等流通合理化促進機構による債務の保証を受けられます。

経営力向上計画の申請について

経営力向上計画の申請は、手書きの書類を郵送するほか、経営力向上計画申請プラットフォームから電子申請が可能です。詳しくは下記、中小企業庁のウェブサイトを参照してください。

経営力向上計画は、補助金制度や経営革新計画と比べて、少ない時間と労力で計画を作成でき、認定を受けると税制や金融支援等の措置を受けられます。

対象となる事業者は、この機会に経営力向上計画の作成を検討してみるとよいでしょう。

まとめ

- 経営力向上計画は、設備投資、コスト管理のマネジメント、人材育成等、中小企業等の経営力を向上させるための取り組み内容を記載する事業計画である

- 経営力向上計画を作成して認定を受けると、さまざまな支援措置を受けられる

- 国が行っている申請事業の中では、比較的少ない時間と労力で事業計画を作成できる