事業承継・事業再生

経営承継円滑化法による総合的支援

2025年12月内容改訂

中小企業の現経営者が後継者に事業を承継する際には、「中小企業における経営の承継の円滑化に関する法律(以下、経営承継円滑化法)」による支援策を活用することができます。

経営承継円滑化法による事業承継支援策

経営承継円滑化法は、平成20年10月1日(民法の特例に関する規定は平成21年3月1日)から施行されています。現経営者が後継者に事業を承継する際には、(1)相続税・贈与税の税負担の問題、(2)自社株承継時の遺留分の問題、(3)事業承継時の資金不足の問題があり、この法律では(1)~(3)の問題に対応するため、主に次の3つの支援策が定められています。

- 事業承継税制

- 遺留分に関する民法特例

- 金融支援(事業承継のための融資・保証制度)

事業承継にあたっては、これらの制度の活用を検討することが考えられます。

事業承継税制

現経営者が後継者に自社株を相続または贈与により承継する場合には、自社株の評価額に対して、相続税または贈与税が引き継ぐ側の後継者に課されます。現経営者や後継者の財産に自社株以外の金融資産がない場合、株式承継による税負担が重くのしかかり、廃業に追い込まれるという最悪の事態も想定されます。そこで、一定の要件を満たす場合には、事業承継時の税負担を猶予し、条件を継続すれば免除される事業承継税制が設けられています。

平成30年度の税制改正では、この制度をより使いやすくする「特例措置」が導入され、非上場株式の全株式が対象となり、相続・贈与とも税額の100%猶予が可能になりました。なお、猶予を受けるには、事前に「特例承継計画」を策定し、都道府県へ提出する必要があります。

特例承継計画の提出期限は令和8年(2026年)3月31日、適用を受けられる相続・贈与の期限は令和9年(2027年)12月31日です。適用を受ける可能性が少しでもある中小企業者は、早めに計画書を提出しておくとよいでしょう。

税の猶予・免除を受けるには、承継後も一定期間(代表者継続、雇用維持など)要件を守る必要があるため、適用を検討する場合には、必ず税理士等の専門家に相談することをお勧めします。

遺留分に関する民法特例

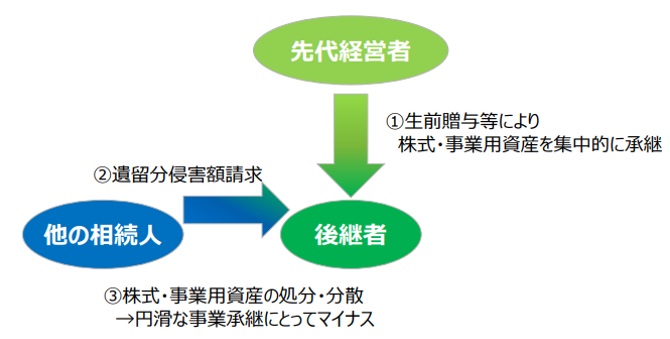

事業承継税制を活用し、自社株を税負担なく後継者に承継できたとしても、回避できない問題があります。それは、後継者以外の相続人が有する遺留分の問題です。

本来は、自分の財産をどのように処分しても自由ですが、遺族の生活の安定や最低限度の相続人間の平等を確保するため、民法は兄弟姉妹とその子を除く相続人に最低限の相続の権利を保障しており、これを「遺留分」として認めています。

現経営者に自社株以外の財産がほとんどなく、相続人が複数いる場合は、相続時に後継者以外の遺留分権利者が受け取れる財産が、遺留分に満たないことがあります。その場合、後継者は遺留分権利者から、遺留分侵害額請求(遺留分に相当する金銭の請求)を受ける可能性があります。

遺留分侵害額請求を受け、多額の金銭を支払うことになると、その原資を確保するために、自社株式の一部を手放したり、事業用資産を売却せざるを得なくなったりする恐れがあります。

出典:中小企業庁「事業承継を円滑に行うための遺留分に関する民法の特例(2021年2月改訂)」(令和3年2月26日更新)

そこで、経営承継円滑化法では、上記のような遺留分問題を解決するために、「遺留分に関する民法特例」が規定されています。この民法特例を活用すると、現経営者から後継者に贈与等された自社株式について、

- 遺留分算定基礎財産から除外する(除外合意)

- 遺留分算定基礎財産に算入する価額を、合意時の時価に固定する(固定合意)

といった対応を取ることができます(これらは併用することも可能です)。ただし、後継者を含む推定相続人全員の合意に加え、経済産業大臣の確認を受ける必要がある点に注意が必要です。

事業承継税制(特例措置)の適用に合わせて、本制度の利用を検討してみてください。

金融支援(事業承継における融資・保証制度)

事業承継では、たとえば次のような資金ニーズが生じます。

- 相続等で分散した自社株式や事業用資産の買取資金

- 自社株式にかかる相続税・贈与税の納税資金

- 銀行の借入条件の引き下げや、取引先の値下げ要求への対応のための資金

事業承継に伴って生じるこのような資金ニーズに応えるために、経営承継円滑化法に基づき、次の低利子貸付制度や信用保証枠拡大措置が準備されています。

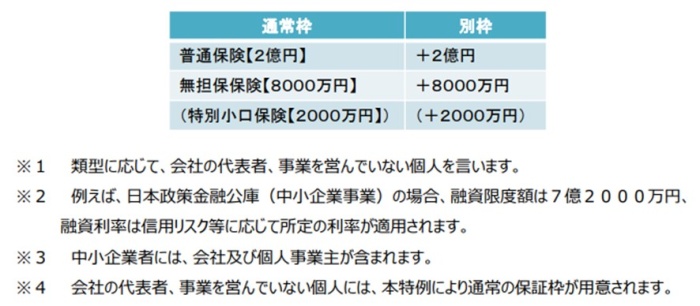

(1)低利子融資

事業承継の際に個人(※1)が必要とする資金の融資を、日本政策金融公庫または沖縄振興開発金融公庫において、通常よりも有利な条件で受けることができます。融資の条件(※2)等については、最寄りの支店まで問い合わせてください。

(2)信用保証

経営承継円滑化法に基づく認定を受けた中小企業者(※3)または個人(※1)が、事業承継に関する資金を金融機関から借り入れる場合には、信用保証協会の通常の保証枠とは別枠(※4)が用意されています。

出典:中小企業庁「事業承継における融資・保証制度」P1

(3)経営承継円滑化法に基づく認定手続

事業承継に伴い、(1)低利子融資を受ける場合や、(2)信用保証協会の別枠の保証を受ける場合には、都道府県知事の認定を受ける必要があります。申請書の提出先は、各都道府県の担当課です。

まとめ

- 経営承継円滑化法による事業承継支援策には、(1)事業承継税制、(2)遺留分に関する民法特例、(3)金融支援(事業承継のための融資・保証制度)の3つがある

- 事業承継税制には、従来制度に加えて要件を大幅に緩和した特例措置がある

- 特例を適用するためには令和8年(2026年)3月31日までに特例承継計画の提出が必要で、実際の相続・贈与の実行期限は令和9年(2027年)12月31日までとされている

- 遺留分に関する民法特例には固定合意と除外合意があり、事業承継税制の適用を受ける際には活用を検討してみるとよい

- 金融支援(事業承継のための融資・保証制度)には、低利子融資と信用保証枠拡大措置がある