人材関連

中小企業者等における賃上げ促進税制

2024年8月内容確認

中小企業全体の雇用を守りながら、積極的な賃上げや人員投資を促す観点から、令和4年度税制改正で、所得拡大促進税制が中小企業等における賃上げ促進税制(給与等の支給額が増加した場合の法人税額の特別控除)として措置され、さらに令和6年度税制改正において、より一層強化されることとなりました。

制度の概要

中小企業者等(*1)が、適用年度内に開始する各事業年度で、国内雇用者に給与等を支給する場合に、前年度より給与等支給総額(企業全体の給与)を1.5%以上増加させた場合に、その増加額の15%(上乗せ要件を満たす場合は最大45%で、いずれも法人税額の20%を限度)を法人税から税額控除できる制度です。ただし、設立事業年度は本制度の対象外ですので、ご注意ください。

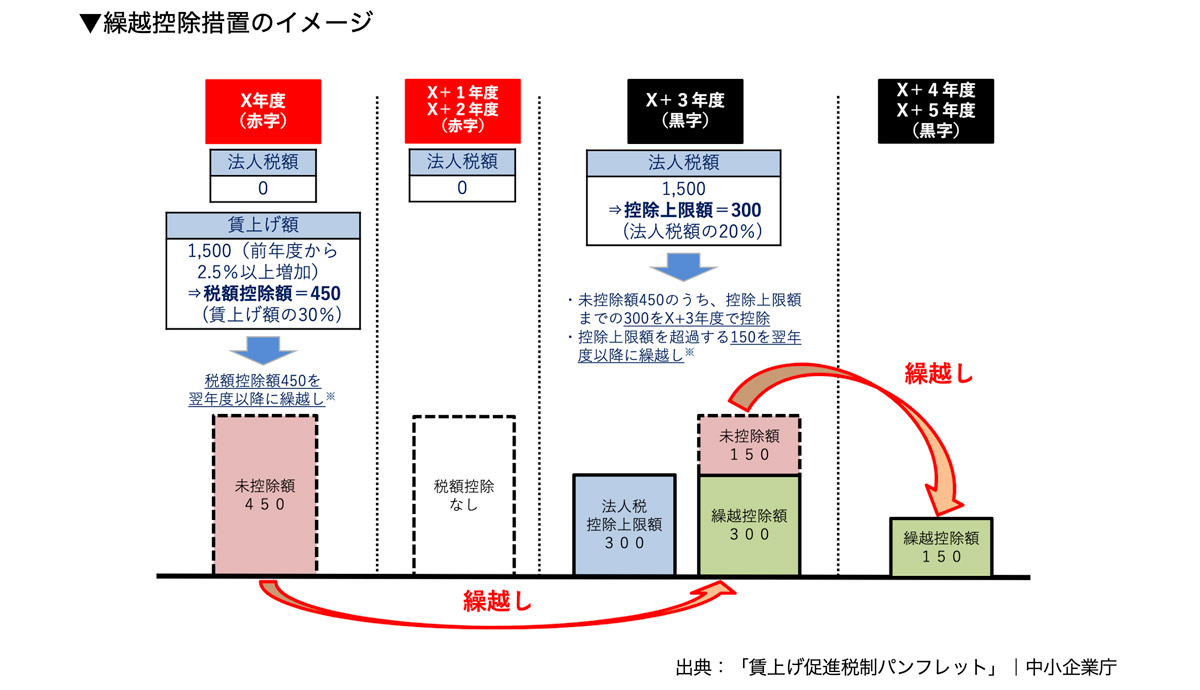

特に中小企業向けの措置としては、教育訓練費に係る税額控除率の上乗せ措置について、教育訓練費の増加割合が5%以上等である場合に適用できることとし(令和6年度税制改正以前は10%以上)、「くるみん」や「えるぼし」(2段階目)以上の認定を受けた場合に税額控除率に5%を加算する措置を加え、5年間の繰越控除制度(要件を満たす賃上げを実施した年度に控除しきれなかった金額の5年間の繰越が可能となります)を設けた上、その適用期限を令和6年4月1日から令和9年3月31日まで3年延長するという措置が取られました。

(*1)中小企業者等

青色申告書を提出する者のうち、以下に該当するものを指します。

(1)前3事業年度の所得金額の平均額が15億円以下の法人のうち、

a.資本金の額又は出資金の額が1億円以下の法人

ただし、以下の法人は対象外

- 同一の大規模法人(資本金の額若しくは出資金の額が1億円超の法人、資本若しくは出資を有しない法人のうち、常時使用する従業員数が1,000人超の法人又は大法人(資本金の額又は出資金の額が5億円以上である法人等)との間に当該大法人による完全支配関係がある法人等をいい、中小企業投資育成株式会社を除きます。)から2分の1以上の出資を受ける法人

- 2以上の大規模法人から3分の2以上の出資を受ける法人

b.資本又は出資を有しない法人のうち、常時使用する従業員数が1,000人以下の法人

(2)常時使用する従業員数が1,000人以下の個人事業主

(3)協同組合等(*2)

(*2)協同組合等に含まれる組合は、農業協同組合、農業協同組合連合会、中小企業等協同組合、出資組合である商工組合及び商工組合連合会、内航海運組合、内航海運組合連合会、出資組合である生活衛生同業組合、漁業協同組合、漁業協同組合連合会、水産加工業協同組合、水産加工業協同組合連合会、森林組合並びに森林組合連合会です。

手続き

適用を受けるためには、確定申告書等に明細を記載した書類を添付して申告する必要があります。

まとめ

- 令和4年度税制改正で中小企業向け所得拡大促進税制が中小企業等における賃上げ促進税制として措置され、令和6年度税制改正において一層強化された

- 中小企業等における賃上げ促進税制は、青色申告書を提出する中小企業者等が、令和6年4月1日から令和9年3月31日までの間に開始する事業年度において国内雇用者に給与等を支給する場合に、前年度より給与等支給総額(企業全体の給与)を1.5%以上増加させた場合に、その増加額の15%(上乗せ要件を満たす場合は最大45%)を法人税から税額控除できる制度(法人税額の20%を限度)

- 手続きは、基本的には確定申告書等に明細を記載した書類を添付して申告することにより行う