ビジネスQ&A

事業承継に関する支援制度を教えてください。

従業員84名のプラスチック加工会社を経営しています。今年で74歳となることから、経営の一線から退きたいと考えています。幸いなことに、40歳になる長男も一緒に働いており、後継の意思もあることから、事業承継を行いたいと考えています。税制面の優遇措置、金融面での支援などがあれば、教えてください。

回答

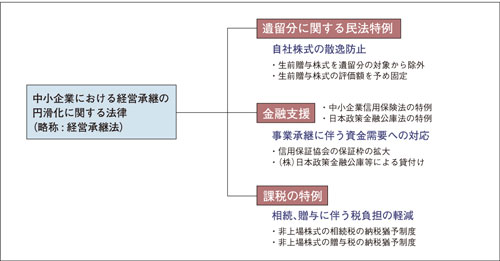

事業承継に関する支援は、「中小企業における経営承継の円滑化に関する法律」が基礎となっています。構成は、遺留分に関する民法特例、金融支援、課税の特例の3本柱です。

なお、中小企業新陳代謝円滑化普及事業として、講習会・説明会なども実施されています。

【中小企業における経営承継の円滑化に関する法律(略称:経営承継法)の概要】

事業承継支援制度の基礎となるのが、「中小企業における経営承継の円滑化に関する法律(以下、経営承継法と略す)」です。

以下に概要を示します。

1.遺留分に関する民法特例

相続により自社の株式が複数の遺留分権利者に散逸しないようにする民法の特例措置です。これには、非上場中小企業の後継者が、遺留分権利者全員との合意を取り付けることなどが前提となります。

- 生前贈与株式を遺留分の対象から除外

後継者に生前贈与した株式などを遺留分算定基礎財産から除外できます。 - 生前贈与株式の評価額を予め固定

生前贈与株式の評価額を、相続発生時点ではなく贈与時点で固定できます。

2.金融支援

事業承継に伴う多額の資金ニーズや信用力低下による取引・資金調達等への支障が生じている場合に、経済産業大臣の認定を受けることで、以下の利用ができるようになります。

- 信用保険の別枠化による信用保証の枠の拡大-中小企業信用保険法の特例

資金の借入れに関し、中小企業信用保険法に規定する普通保険(2億円)、無担保保険(8,000万円)、特別小口保険(1,250万円)を、通常の保証枠とは別枠化することが可能です。 - 株式会社日本政策金融公庫等による代表者個人に対する貸付け

中小企業者の代表者に対して、株式会社日本政策金融公庫、及び沖縄振興開発金融公庫が必要な資金の貸付けを可能とします。

3.課税の特例

経営承継法における経済産業大臣の認定を受けた非上場中小企業の後継者が、雇用確保を始めとした事業継続要件などを満たす場合に、自社株式に係る相続税や贈与税の納税が猶予されます。

- 非上場株式の相続税の納税猶予制度

経済産業大臣の認定を受けた非上場中小企業について、その後継者が先代経営者から相続により自社株式を取得した際、最大、発行済完全議決権株式総数の3分の2に達するまでの部分に限り、相続税の80%の納税を猶予することができます。 - 非上場株式の贈与税の納税猶予制度

経営承継法の認定を受けた非上場中小企業について、その後継者が先代経営者から一括贈与により自社株式を取得した場合、最大、発行済完全議決権株式総数の3分の2に達するまでの部分に限り、贈与税の100%の納税を猶予することができます。

【その他の事業承継の支援事業】

1.中小企業新陳代謝円滑化普及事業

事業承継・廃業などの企業の新陳代謝に関する施策制度の講習会・説明会の開催や個別相談員の派遣などの実施を行うものです。

- 回答者

-

中小企業診断士 芳賀 知

同じテーマの記事

- 後継者がいないのですが、会社は存続させたいと思っています。どう対応すればよいでしょうか?

- 2代目経営者ですが、先代からの幹部をうまく率いていく方法についてアドバイスをお願いします。

- 後継者を育成するには、どのような取り組みをすればよいのでしょうか?

- 個人事業主の事業承継について、税務上の留意点はありますか?

- 親族間の株式・財産の分配での注意点は?

- 「取得請求権付株式」と「取得条項付株式」の活用は、どのようにすればよいのでしょうか?

- 社長が急に亡くなりました。どうすればよいでしょうか?

- 事業承継に関する支援制度を教えてください。

- 事業承継について、どのような対策をすればよいでしょうか。

- 事業承継を円滑に進めるための税制措置について教えてください。

- 事業承継税制を利用するために株式の集約をしたいのですが、どのようなことに注意して進めればよいでしょうか。

- 会社経営をしている父親が認知症と診断されました。成年後見という制度があると聞いたのですが、どのような制度ですか。

- 会社を従業員に承継するメリットはどんな点でしょうか。実際の手順や注意点も教えてください。