軽減税率対策補助金について聞く

第3回:請求書管理システム改修等支援の制度概要

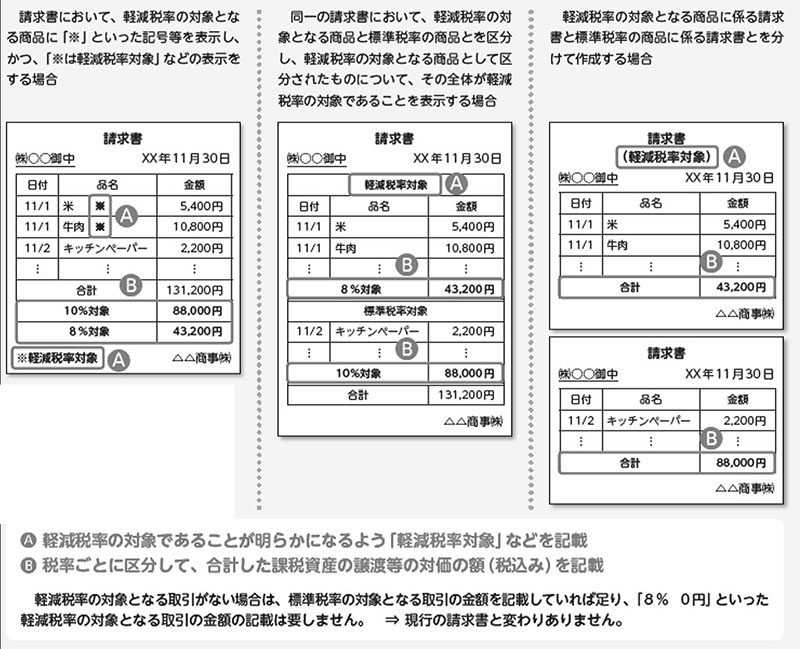

軽減税率制度が実施されると、課税事業者の方は、仕入税額控除のため、区分経理に対応した帳簿及び区分記載請求書等の保存が必要となります(区分記載請求書等保存方式、下図参照)。

課税事業者に軽減税率の適用となる商品(①飲食料品(お酒や外食サービスを除く)、②週2回以上発行される新聞(定期購読されるものに限る))を販売するすべての事業者(免税事業者を含む)は、相手方の課税事業者から区分記載請求書等の交付を求められる場合があります。

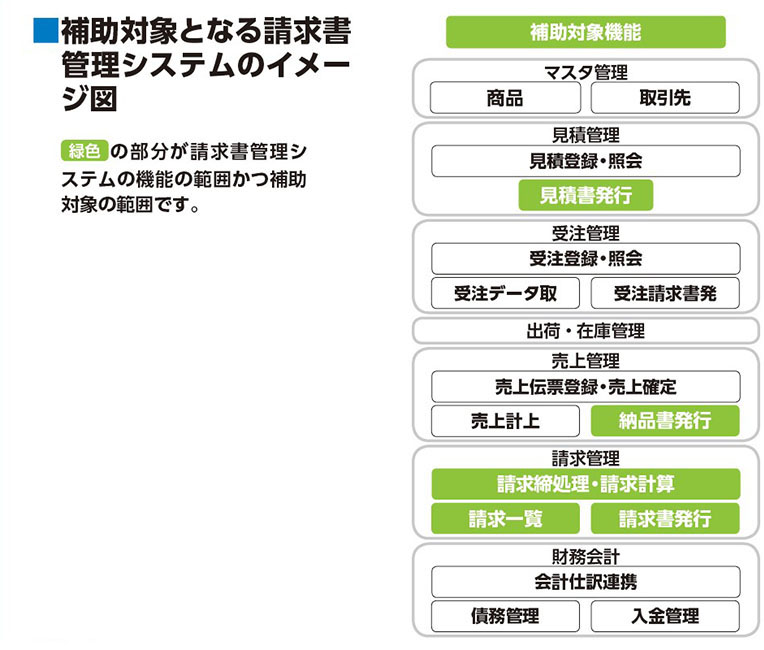

このため、請求書等の作成のために必要となる請求書管理システムの改修や導入に関する制度を今年2月に拡充しました。補助対象となる請求書管理システムの範囲は下図のとおりです。

補助対象者は、軽減税率対象商品を日ごろから取引している個人事業主を含む中小企業・小規模事業者の皆様です。

請求書管理システムの改修等に関しては3類型の補助金制度を設けています。請求書管理システムの改修等をシステムベンダーに依頼する「C-1型」、請求書管理システムのソフトウェア(パッケージソフトやクラウドサービス)を自ら購入し、導入する「C-2型」、請求書を発行する専門の事務機器を購入する「C-3型」の3類型です。補助率は、いずれも4分の3です。補助上限額は150万円となっています。

なお、「C-2型」に登録されているソフトウェアには、請求書を発行するだけではなく、財務会計など、補助対象外の機能を含むものもあります。このような補助対象外の機能を含むソフトウェアの場合は、購入費の2分の1を補助対象経費とし、これに補助率である4分の3を乗じることとしています。

補助申請は「C-1型」はシステムベンダーが申請、「C-2型」はソフトウェアを購入する中小企業者等が自ら申請、「C-3型」は代理申請協力店が申請することとなっております。

類似の支援策で、幅広い業種の中小企業・小規模事業者の皆様が「生産性向上」に役立つITツールの導入に活用できるIT導入補助金では、ハードウェアの購入費を補助対象としていませんが、「C-1型」と「C-2型」はパソコンとプリンターの購入費(必要最小限)も補助対象としています。補助率は2分の1で、補助上限額は10万円です。

補助対象となる請求書管理システムの改修等の期間は、2019年1月1日から2019年9月30日となっており、この期間内に改修等を行い、支払いを完了する必要があります。また、補助金の申請は2019年12月16日まで受け付けています。

この請求書管理システム改修等支援の制度は2月に新設されたということもあり、軽減税率対応レジの導入等支援(A型)の制度に比べて補助金の活用が進んでいません。自社の10月1日以降の請求書発行にかかわることです。軽減税率制度のポイントなどを早急に確認し、必要に応じて積極的な補助金制度の活用をお願いします。

問い合わせ先

補助金制度の詳細ついては軽減税率対策補助金事務局のホームページへどうぞ。また電話でのご相談は軽減税率対策補助金事務局コールセンター(0120-398-111)まで。土日祝日を除いた午前9時から午後5時で、通話料はかかりません。