2021年 9月22日

コロナ禍での中小企業の声を聴く:都道府県×産業分析編

ー中小企業景況調査の活用ー

経済産業研究所、中小企業基盤整備機構(機構サポーター) 小西葉子

中小企業基盤整備機構 大竹悦朗

中小企業基盤整備機構 谷井悦子

中小企業基盤整備機構 伊原誠

前回のコラム(注1)では中小企業基盤整備機構の「中小企業景況調査」(注2)の「業況(自社)今期の水準」を用いて、1994年から直近の景況感の上位5位と下位5位のランキングを紹介した。また全国を9地域に分け、飲食業と宿泊業のコロナ前とコロナ禍の景況感の推移を観察し、Go Toキャンペーンでの宿泊者数、感染者数といった客観的なデータを組み合わせ、両データが地域間の景況感の相違を説明する上で鍵となることを示した。

今回は、地域を都道府県に細分化し、サンプル数が十分に確保できる製造業、建設業、小売業、サービス業のコロナ前とコロナ禍の中小企業の景況感の推移を観察する。

本コラムでは全国の中小企業を対象とし、小規模企業が約8割を占める「中小企業景況調査」を用いる。小規模企業の定義は、製造業と建設業は従業員20人以下、卸売業、小売業、サービス業は従業員5人以下である。企業の産業分類は上記5産業に加え、その下の中分類の業種での分類も可能である。調査開始時期は1980年7-9月期の四半期統計調査(最新は第164回調査:2021年4-6月期)で、対象企業は毎回約19,000社、回収率は毎回約96%と非常に高く、全国の中小企業の声を聴くのに適した調査である。

中小企業の景況感の推移:1994-2021年

本コラムでは、1994年4-6月期から調査項目となった「業況(自社)今期の水準」を用いて業況水準DIを計算し、中小企業のコロナ禍の景況感の分析を行う。以降、業況水準DIを景況感と呼び、各暦年の1-3月期をI期、4-6月期をII期、7-9月期をIII期、10-12月期をIV期と表記する。

各企業は、今期の業況の水準について「1.良い」、「2.ふつう」、「3.悪い」のうちあてはまるものを1つ選ぶ。DI(Diffusion Index)は、例えば「良い」と答えた企業数の割合が全体の40%、「普通」が25%、「悪い」が35%のときには、「良い」の割合から「悪い」の割合を引いた「5」で計算される。つまり、パーセントポイントのデータで、最大値は100で全企業が「良い」と答え、最小値は-100で全企業が「悪い」と答え、0のとき、「良い」と「悪い」の企業数が等しい。

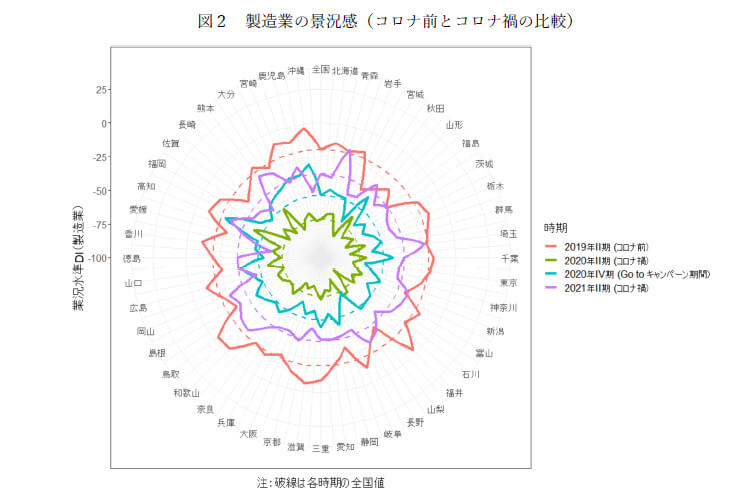

図1でコロナ禍の5産業の景況感(業況水準DI)の27年間の推移を見てみよう。この27年間で景況感が正の値になっているのは、建設業の2013年IV期の0.6、2014年I期の1.4、2019年III期の0.1のみである。その他は業況が悪いと答えた企業が良いと答えた企業より多かった。

灰色に網掛けしている期間は、内閣府の「景気基準日付」(注3)による景気後退局面を表している。1997年のアジア通貨危機と消費税率引き上げ時を含む景気後退期では製造業、卸売業、小売業の景況感の悪化が目立った。その後2008年のリーマンショックを含む期間で、5産業の景況感が落ち込み、建設業のDI値は全期間で最低となっている。

その後2012年の景気後退期以降は、中小企業の景況感は約7年間に渡り改善傾向だった。特に、製造業(-10.4、2017年IV期)、建設業(1.4、2014年I期)、卸売業(-19.7、2018年IV期)、サービス業(-15.5、2017年II期)で全期間中においてDIが最高値になっている。小売業もリーマンショック時の底からは上昇し改善傾向が続いているが、ほとんどの期間でDI値が低く、景況感が最も高かったのは調査開始直後の1994年III期(-26.6)であった。

現在は内閣府によると、2018年IV期から景気後退期(暫定)だが、中小企業に関しては小売業を除いて景況感は高止まりをしており、最高値の更新も期待できた。その目前での2020年1月からのコロナショック発生であった。そこから、2020年II期に全産業で景況感が急激に悪化し、建設業以外の4産業は全期間中の最低値を更新している。また他の景況感の底と比較して、コロナ禍の底は、産業間でタイミングのずれもなく深く悪化しているのが特徴である。

全国集計されたDIが大きく動く時には、地域間のばらつきが大きくなることが多い。以降では、景況感が大きく悪化した2020年II期、そこから半年で改善が見られた2020年IV期に注目し、コロナ禍での地域差を観察していく。

コロナ禍が「都道府県×産業」の景況感に与えた変化を見てみよう

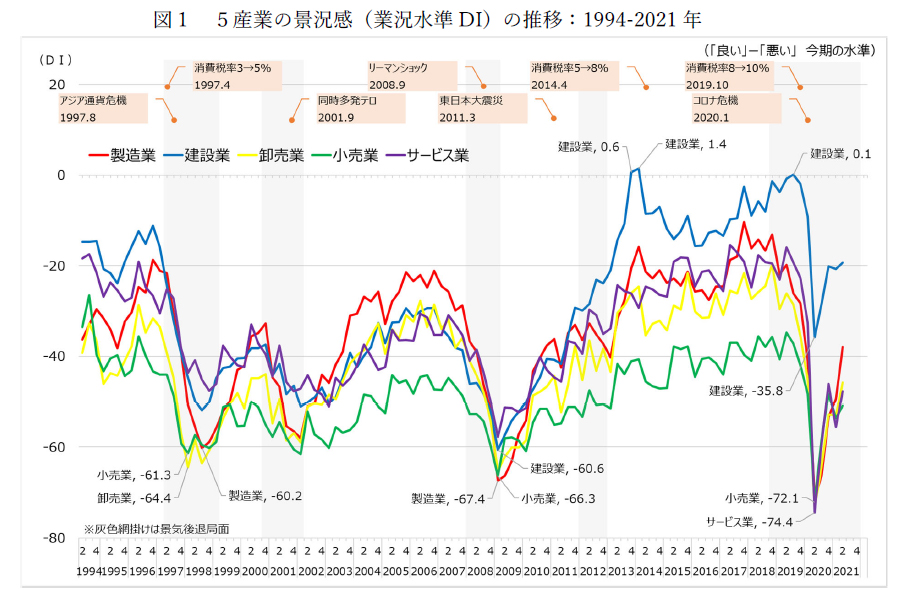

製造業の中小企業景況感の都道府県分布

図2では、コロナ前の2019年II期(赤色)、DI値が底になった2020年のII期(黄緑色)、直近の2021年のII期(紫色)を観察する。同四半期を比較することでDI値の季節性の除去ができる。これらに2020年IV期(水色)を加えることでGo To キャンペーン時期の産業と地域への影響も見ることができる。

時計の12時の位置には全国集計値、時計回りに北海道から沖縄の景況水準DI値を示している。破線は各時期の全国のDI値である。各時点の破線と実線を比較することで、各都道府県が全国値よりも高いか低いかを比較できる。中心が-100で、輪が外側に向かう程、DI値は高くなる。図5のサービス業の沖縄県のDI値が24.7で最大値なので、縦軸は-100から25の範囲に揃え、産業間でのDI値の高低を比較できるようにしている。

まず全国値(破線)を比較してみよう。コロナ禍では、一度目の緊急事態宣言期間中の2020年II期(黄緑色)が中央に位置し、最も景況感が悪化している。半年後の2020年IV期、1年後の2021年II期と、円が外側に位置し時間の経過とともにDI値が高くなり景況感が改善していることが分かる。しかしコロナ前の2019年II期(赤色)の景況感には届いていない。

次に都道府県別の景況感(実線)を見てみよう。2020年II期(黄緑色)は中心に位置し、半年後の2020年IV期(水色)と交わっているのは長野のみで、その他は2020年II期の景況感が最も低い。

2020年IV期(水色)と2021年II期(紫色)を比較すると、広島、香川、高知、長崎、宮崎、沖縄は、2020年IV期が2021年II期よりDI値が高くなっている。その他の都道府県では、全国集計値と同じく時間とともにDI値が改善している。

2021年II期とコロナ前の2019年II期を比較すると、青森、秋田、福島、新潟、山梨、長野はDI値がコロナ前を超えている。しかしその他の都道府県は、コロナ前の景況感の水準に戻っていない。

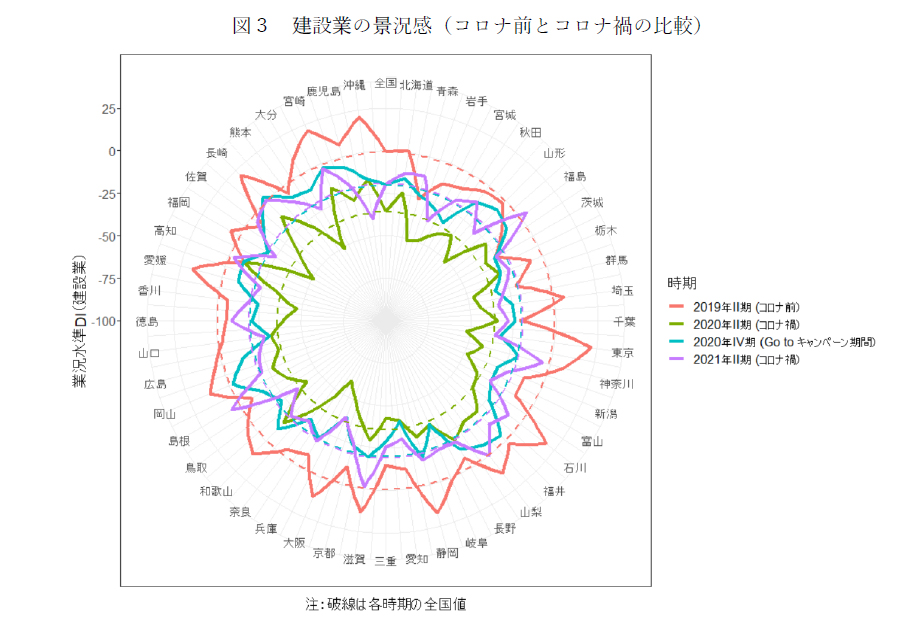

建設業の中小企業景況感の都道府県分布

図3の建設業は各時点の輪が他の産業と比較して明らかに外側に分布しているのが分かる。破線の全国値を比較すると、2020年IV期のDIが-20.1、2021年II期のDIが-19.3と僅差になっている点が、製造業と異なる。

2019年II期の全国のDI値は-0.8だった。都道府県別では、最小値は青森の-25.7、最大値は東京の21.7で、22都道府県のDI値が正値で景況感がポジティブであった。一転して、2020年II期は全ての都道府県でDI 値が負となり、2020年IV期は46都道府県で景況感はネガティブで、長崎県だけDI値が2.6で正値であった。直近の2021年II期で景況感がコロナ前の平時を上回っているのは、青森、福島、茨城、島根、高知、佐賀で、その中でも福島(4.0)と島根(4.8)は景況感がポジティブだった。また、建設業の特徴として、和歌山、高知、沖縄は2020年II期が底でなかった。

2019年はインバウンドブーム、東京オリンピック開催直前で、コロナ前の東京のDI値は最も高く21.7、次いで宮崎が21.2、沖縄が21.1であった。一方、直近の2021年II期のDI値は、沖縄が最も低く-39.5ポイント、 東京は-35.2ポイントであった。コロナ前に活況だった東京と沖縄は、この2年で厳しい業況になっている。

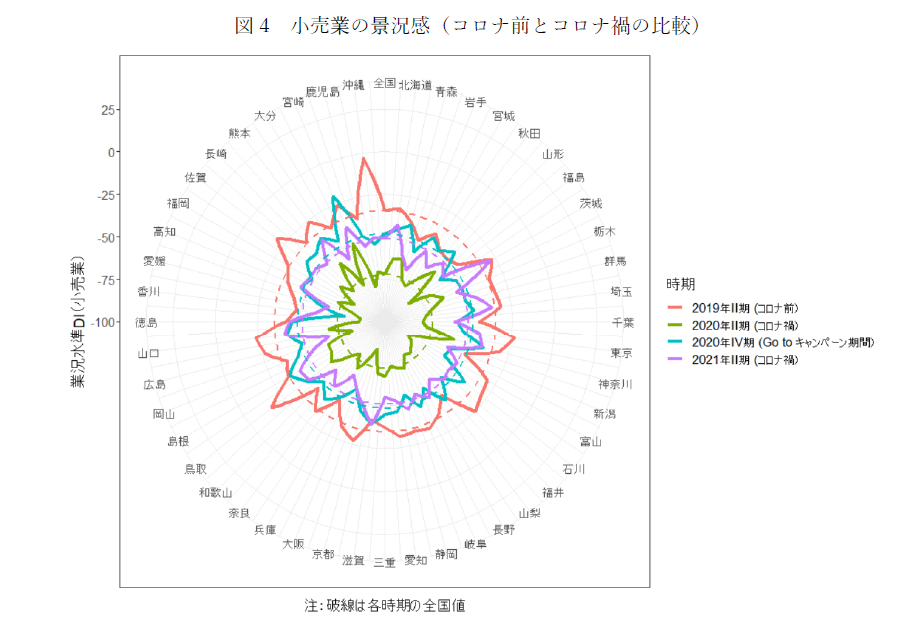

小売業の中小企業景況感の都道府県分布

図1より、小売業は他産業と比較してDI値が低い期間が長く、コロナ前から厳しい業況が続いていることが分かった。図4を見て最初に気付くのか、他産業と比較して全ての輪が中心に集まり、DI値が低いことである。全国集計のDI値は2020年II期が最も低く、各都道府県でも、2020年II期が最も低かった。最もDI値が高かったのは2019年II期の沖縄(-3.2)であった。

全国値の2020年IV期のDIが-48.3で2021年II期の-51.0より高くなっているのが、製造業、建設業と異なる点である。31都道府県でGo Toキャンペーン時の2020年IV期が2021年II期DI値より高くなっている。2020年IV期と2021年II期の差を比較すると宮崎が19.6ポイントと最も高く、次いで青森が18.5ポイントであった。コロナ禍の期間にコロナ前の水準よりも景況感が改善したのは、山形、山梨、滋賀、宮崎である。製造業と同じく、4時点でDI値が正値となった都道府県はなかった。

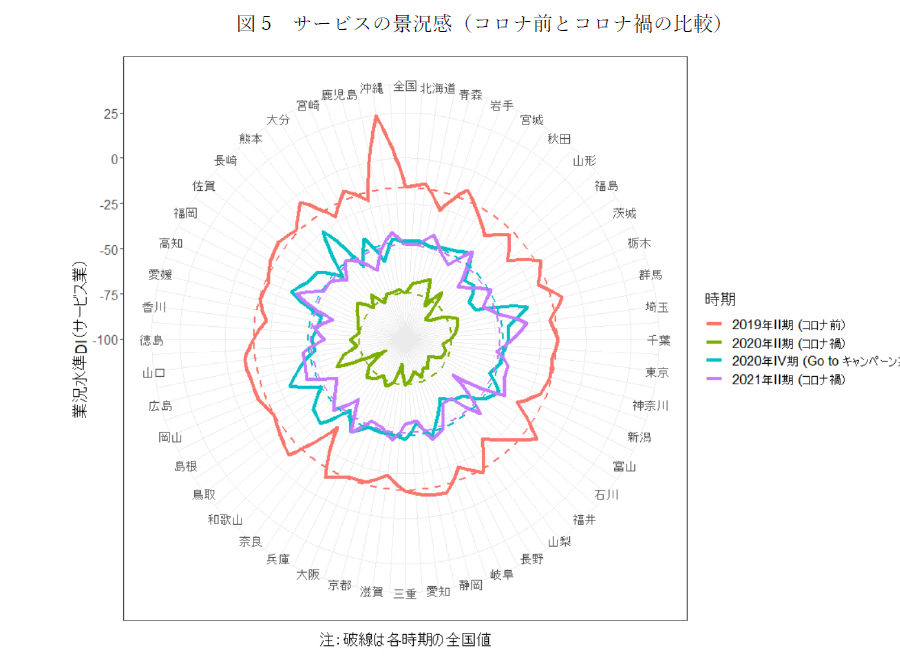

サービス業の中小企業景況感の都道府県分布

サービス業は5産業の中で2020年II期の全国のDI値が-74.4で最も低かった。全ての都道府県で2020年II期のDI値が最も低い。2020年IV期は-46.1、2021年II期は-47.7で僅差だが、小売業と同じく2020年IV期のDI値が高かった。28都道府県でGo Toキャンペーン時の2020年IV期が2021年II期DI値より高くなっている。2時点を比較すると、石川が22.1ポイントと最も高く、次いで熊本が20.3ポイント、宮崎が18.9ポイントの差があった。

特徴的なのは、コロナ前の沖縄のDI値は24.7で他の産業と比較しても最も高い。前回のコラムでサービス業の飲食業と宿泊業について9地域で同様のレーダーチャートを示した(注2)。沖縄県の2019年II期の飲食業のDI値は42.9、宿泊業は0で9地域の中で最も高かった。第156回調査結果(注4)では、サービス業に占める飲食・宿泊業を営む企業の割合は30.8%である。沖縄県のサービス業の景況感の高さは飲食・宿泊業の影響が大きい。

サービス業は、直近の2021年II期時点で、コロナ前の水準を超える都道府県はなく、その差も大きいのが特徴である。また、他産業と比較して、コロナ前の沖縄を除いて、各時点の輪の凹凸がなだらかであり地域差が少ない。

産業でも都道府県でも違いをしっかり見よう

本コラムでは、中小企業の産業×都道府県の景況感の推移を可視化した。地域の違いを示す図法として、白地図に色で指標の高低を示す方法があるが、今回の手法は景況感の高低差を示すのにも複数時点の比較をするのにも便利である。

製造業、建設業、小売業、サービス業のコロナ禍での景況感の推移は、産業間で異なっていた。建設業は、コロナ禍よりもリーマンショックの方が景況感を悪化させ、小売業はコロナ禍前から景況感が浮上できずにいた。B to Cの業態で地域密着型の小売業とサービス業は、2020年IV期の全国のDI値が2021年II期より高く、Go Toキャンペーンにより景況感の回復が速まっている地域が見られた。一方、域外ビジネスを行う製造業と建設業の景況感は時間の経過とともにコロナ前の水準に近づいており、キャンペーンによる影響はほとんどない。サービス業は、2019年のインバウンドブームとオリンピック需要により、宿泊・飲食業を中心に活況であったので、コロナ前の水準戻るのに他産業よりも時間がかかるだろう。全国値を参考に標準的な解釈をすれば、コロナ禍で優先的に対策が必要なのは小売業とサービス業である。

同様に景況感の推移が都道府県間でも異なっていることをグラフが教えてくれた。もしも、東日本と西日本で西高東低の傾向があれば、向かって左側が張り出したような形になる。また9地域がそれぞれに傾向を持つならば、東北に属する県は高く、九州の県は低くなど近隣県が僅差の景況感になり地域ごとに凸凹する。しかし結果は、どの産業もおおむね左右対称、上下対称で、その上で各都道府県の景況感の分布が花びらのようになっている。つまり、近隣の地域と似たような景況感ではなく、それぞれに独自の景況感になっている。

今回紹介した分析は、近隣地域と比較して、コロナ禍での景況感の推移のパターンが異なっている産業を把握したり、自県の産業間での高低を知ることで、政策の必要性の優先順位を付けることに役立つ。景況感は声である。コロナ禍で政策やその効果に賛否両論が起きやすい今だからこそ、小規模企業を中心にその声を長年聞き続けてきた「中小企業景況調査」を活用することで、地域や現場の声を政策に活用できる。