2026年2月内容改訂

地域には、自然、産業、技術、文化など、さまざまな資源があります。なかでも、「その地域にしかない魅力」は、ほかの地域では簡単にまねできない、非常に価値の高い資源です。こうした魅力を見つけ出し、事業として育てていくことは、地域経済を元気にすることにつながります。「地域未来投資促進法」は、地域の特性を生かした事業がより大きな経済効果を生み出せるよう、地方公共団体などを通じて、地域の事業者の取り組みを後押しするための制度です。

地域未来投資促進法とは

2015年版の小規模企業白書では、地域を持続的に発展させていくためには、地域にあるさまざまな魅力を掘り起こし、点ではなく面として、また分野を横断して捉えることが重要だと指摘されています。そのうえで、創意工夫に富んだ取り組みによって、こうした地域の魅力を地域内外に広く発信し、浸透させていく必要があるとされています。

さらに、その取り組みの効果を高めるためには、国の関係省庁、地方公共団体、支援機関などが連携し、一体となって支援することが重要であることも明記されています。

こうした考え方を背景に、2017(平成29)年、地域の特性を生かした事業が生み出す経済的な効果に着目し、その効果を最大限に高めようとする地方公共団体の取り組みを支援する法律として、地域未来投資促進法が施行されました。この法律は、地域経済を牽引する事業の創出を通じて、地域の成長と発展の基盤を強化することを目的としています。

地域未来投資促進法による支援を受けるには

1.地域未来投資促進法による支援の構造

その地域がどのような特性を有し、その特性を今後どのように生かしていくかは、地方公共団体の運営にも深く関わるテーマです。そこで地域未来投資促進法では、市町村や都道府県などの地方公共団体が中心となり、関係する支援機関と連携しながら、地域の事業者の取り組みを後押しする仕組みがとられています。

2.市町村および都道府県の基本計画

市町村や都道府県が、地域未来投資促進法を活用して事業者支援を行うためには、国の基本方針に基づいて「基本計画」を策定し、国の同意を得る必要があります。

この基本計画の策定には事業者は直接関わりませんが、計画の中で示される「地域経済牽引事業として求められる事業内容」は、事業者が自らの地域経済牽引事業計画を作成する際の重要な指針となります。

基本計画では、その地域が持つ特性をどの分野で生かしていくのか、また、どのような考え方で事業を支援していくのかが示されています。あわせて、支援の対象となる事業者に対して、どのような要件を求めるのかも明示されています。

3.地域経済牽引事業計画の承認

地域未来投資促進法による支援を受けることを検討している事業者は、まず、自社が立地する地域に「基本計画」が策定されているかどうか、そしてその内容が自社の事業と関係しているかどうかを確認する必要があります。

基本計画には、その地域が重点的に推進したい分野や、想定されている代表的な取り組み内容が示されています。これらは、事業者が地域経済牽引事業として計画を検討する際の重要な判断材料となります。

各都道府県や市町村が定める基本計画については、経済産業省のWebサイトで確認することができます。

自社の取り組みが基本計画に合致し、地域未来投資促進法による支援を希望する事業者は、地域経済牽引事業計画を作成し、都道府県の承認を受ける必要があります。この計画は基本計画に基づき、1.地域の特性を生かして、2.高い付加価値を創出し、3.地域の事業者に対する経済的効果を及ぼす事業でなければなりません。

地域経済牽引事業計画の作成にあたっては、経済産業省のガイドラインを参照するとよいでしょう。また、申請先となる都道府県のWebサイトには、記載例が公開されています。記載例を見て、基本計画の内容がどのように事業計画に反映されているかを確認することで、地域の特性を生かした事業のイメージを持ちやすくなり、計画作成の参考になります。

地域未来投資促進法に基づく支援措置の内容

1.税制による支援措置

a.地域未来投資促進税制

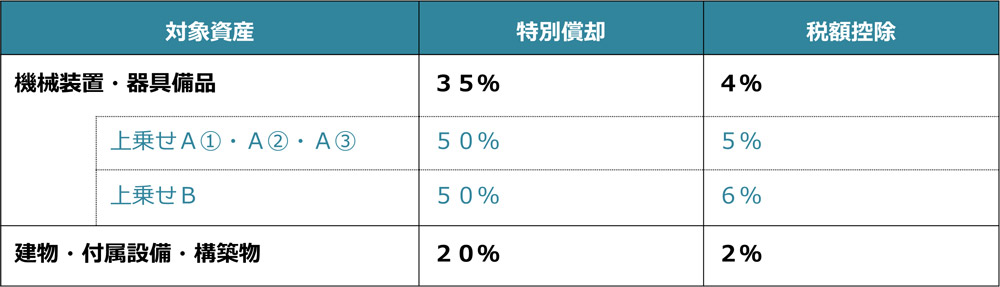

地域経済牽引事業計画の承認を受けた事業者は、その計画に従って建物・機械等の設備投資を行う場合に、法人税等の特別償却(最大50%)または税額控除(最大6%)を受けることができます。措置の適用期限は2027(令和9)年度末までです。

手続きの流れ

この制度を利用するためには、国による課税特例の確認に加えて、租税特別措置法等の規定に適合する必要があります。基本的な流れは次のようになります。特に重要なのは、都道府県の承認を受けてから設備投資を行うことです。承認を受ける前に設備を購入すると、原則として税制が使えなくなります。

<手続きの流れ>

-

事業を行う地域の「基本計画」を確認

-

事業内容をまとめた「地域経済牽引事業計画」を作成

-

都道府県の承認を受ける

-

承認後に設備投資を実施

-

税務申告で税制優遇を適用

類型と要件

申請にあたっては、大きく通常類型と上乗せ類型(A1、A2、A3、Bの4種類)があります。それぞれの要件は後述のとおりです。なお、上乗せ類型は、一定規模以上の投資や高い付加価値創出が求められるため、主に中堅・大企業向けの要件となっています。

通常類型の場合は下表の黒文字の措置率が、上乗せ類型に該当する場合は水色で示した文字の措置率が適用されます(税額控除は、その事業年度の法人税額等の20%相当額が上限となるなど、いくつか制限があります)。

<通常類型の要件>

次の要件すべてを満たすこと。

-

先進性を有すること

-

労働生産性の伸び率が4%以上、もしくは投資収益率5%以上であること

-

設備投資額が1億円以上であること

-

設備投資額が前年度減価償却費の25%以上であること

-

売上高の伸び率がゼロを上回り、かつ、過去5年度の対象事業に係る市場規模の伸び率より5%以上高いこと

-

旧計画がある場合は、当該計画が終了しており、その労働生産性の伸び率が4%以上、かつ投資収益率が5%以上であること

<上乗せ類型Aの要件>

次の要件1~3のいずれかを満たし、なおかつ要件4を満たすこと。

-

要件1(上乗せ類型A①).直近事業年度の付加価値額増加率が8%以上であること

-

要件2(上乗せ類型A②).直近2事業年度の平均付加価値額50億円以上、かつ、3億円以上の付加価値額を創出すること

-

要件3(上乗せ類型A③).地域経済の成長、発展に特に資する業種に該当する事業であって、設備投資額が10億円以上であること

-

要件4.労働生産性の伸び率4%以上、かつ、投資収益率5%以上であること(中小企業者の場合)

<上乗せ類型Bの要件>

次の要件すべてを満たすこと。

-

産業競争力強化法に定める特定中堅企業であって、経営力の確認を受けていること

-

「パートナーシップ構築宣言」の登録を受けていること

-

設備投資額が10億円以上であること

-

上乗せ類型A①②の両方を満たし、労働生産性の伸び率と投資収益率が5%以上であること

b. 固定資産税・不動産取得税の減免

地方自治体によって、各都道府県・市町村の条例で、地域経済牽引事業の実施に必要な土地・建物等について、固定資産税・不動産取得税の課税免除、または不均一課税を受けられる場合があります。制度の有無や内容は、各都道府県・市町村に問い合わせてください。

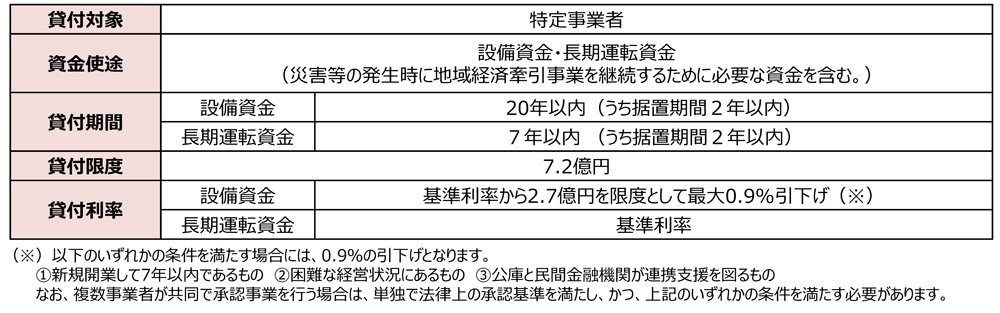

2.金融による支援措置

金融支援として、以下の5つの措置が設けられています。

-

日本政策金融公庫からの固定金利での融資

-

日本政策金融公庫による海外展開支援

-

信用保証協会による債務保証

-

中小企業投資育成株式会社からの出資

-

食品等流通合理化促進機構による資金の保証・あっせん

地域経済牽引事業のために必要となる設備資金および運転資金については、日本政策金融公庫が提供する長期かつ固定金利の融資を受けることができます。融資制度の詳細は、日本政策金融公庫のWebサイトをご参照ください。ここでは制度の内容を簡単にご紹介します。

3.規制の特例措置等

そのほかにも、以下の規制等についてその緩和措置が講じられており、地域経済牽引事業の遂行を容易にする配慮がなされています。

-

工場立地法における環境施設面積率・緑地面積率の緩和

-

農地転用許可等の手続きに関する配慮

-

市街化調整区域の開発許可の手続きに関する配慮

-

地域団体商標の登録に関する特例措置

-

財産処分の制限解除手続きのワンストップ化

-

事業環境整備の提案

-

事業承継に関する特例措置

4.予算による支援措置

地域経済牽引事業者は、各種予算事業等で加点措置・優遇措置を受けることができます。以下に、対象となる予算事業の一部を挙げます。今年度はすでに終了しているものもありますので、最新の情報を確認するようにしてください。

-

デジタル化・AI導入補助金(旧:IT導入補助金)

-

中小企業省力化投資補助金(一般型)

-

ものづくり・商業・サービス生産性向上促進補助金(ものづくり補助金)

まとめ

-

地域未来投資促進法による支援を受ける企業は、地域経済牽引事業計画を作成し、都道府県知事の承認を受けなければならない

-

地域経済牽引事業計画の作成にあたっては、各地方公共団体の基本計画、経済産業省のガイドライン、記載例を参考にするとよい

-

地域経済牽引事業計画の承認を受けた企業は課税の特例として、特別償却や税額控除を活用することができる

-

地域経済牽引事業計画の承認を受けた企業に対する金融支援や規制の特例措置等が講じられている