省エネQ&A

省エネ法にもとづく中⾧期計画作成指針が改正されましたが、その内容は。

2020年 10月 14日

回答

省エネ法により、一定量以上エネルギーを使用する事業者(特定事業者等)は、エネルギーの使用量を削減する中⾧期計画を国に提出する義務があります。一方、国はその計画作成のための指針を公表することが定められています。

この中⾧期計画作成指針は、計画作成に資する各種対策の具体例を設備・システム名を挙げて示したものです。令和2年4月1日(施行)に、近年の技術の進展状況を踏まえ、大きな省エネポテンシャルがあり、今後普及が期待される設備等を追加するなどの改正が行われました。その主な内容を紹介します。

1.中⾧期計画とは

工場等判断基準の改正についての「省エネQ&A」において、工場等判断基準の「目標部分」で省エネの目標値が示されていることを記しました。すなわち、「エネルギー消費原単位又は電気需要平準化評価原単位を中長期的にみて年平均1%以上低減させることを目標として」と記されています。そして、「技術的かつ経済的に可能な範囲内で」その目標の実現に努めること、とされています。

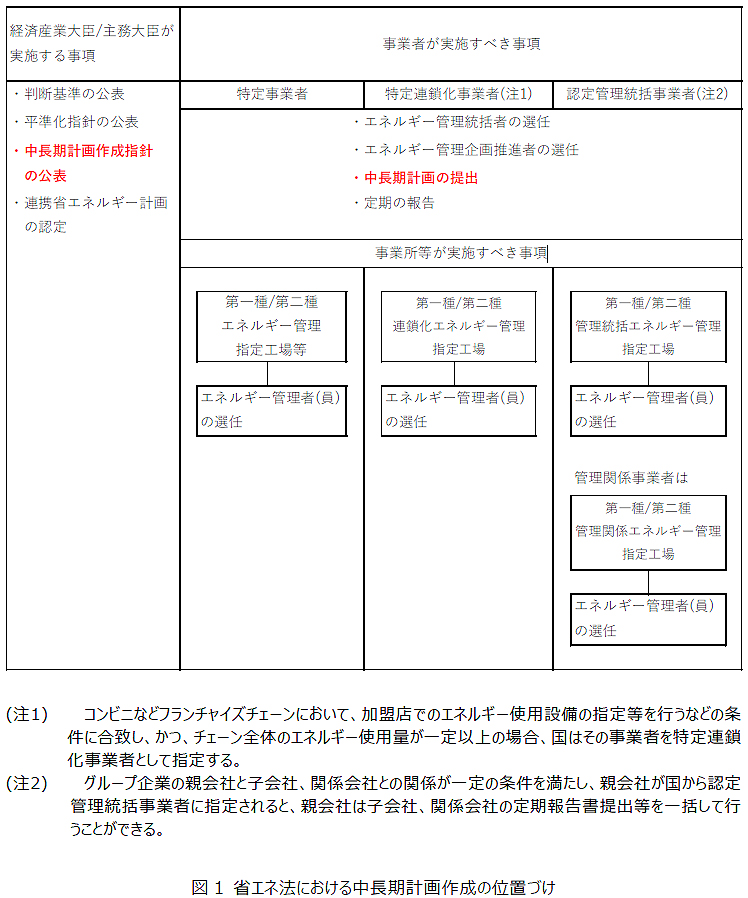

この目標達成に向けて実施する内容とその推定効果を特定事業者等が記入するものが中長期計画書です。「中長期」として3~5年度分を目安に記入します。図1に示すように、特定事業者、特定連鎖化事業者及び認定管理統括事業者は、毎年度、この中長期計画書を作成、提出しなければなりません。提出先は、事業者の主たる事務所(本社)所在地を管轄する経済産業局及び当該事業者が設置している全ての工場等に係る事業の所管省庁です。

なお、省エネ取組の優良事業者については、中長期計画書の提出頻度が軽減されます。

2.中長期計画作成指針とは

特定事業者等が中長期計画を的確に作成することに資するものとして公表されたものが図1左端の「中長期計画作成指針(以下、指針)」です。それらは、対象となる業種によってその内容が異なりますので、以下の4種類の指針が公表されています。

- 専ら事務所向け

- 製造業向け

- 鉱業、電気供給業、ガス供給業及び熱供給業向け

- 上水道業、下水道業及び廃棄物処理業向け

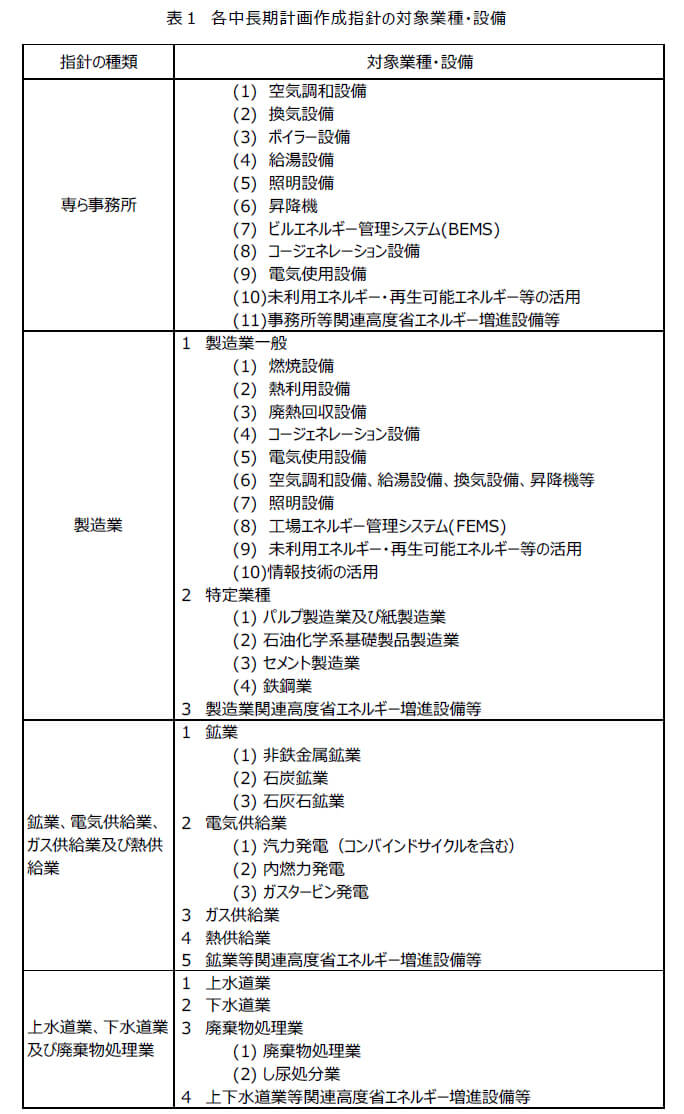

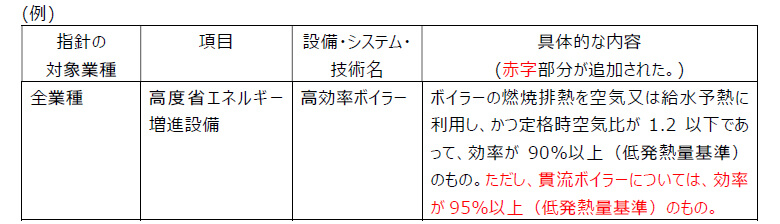

それぞれの指針の内容はおおよそ表1のようになっています。指針本文では、設備・システム・技術名が挙げられ、それぞれの具体的内容が示されています。特に、製造業向けでは多くの業種を含むため、「導入の可能性のある業種・工程」も記載されています。

3.指針改正の主な内容

(1) 追加された設備・システム等

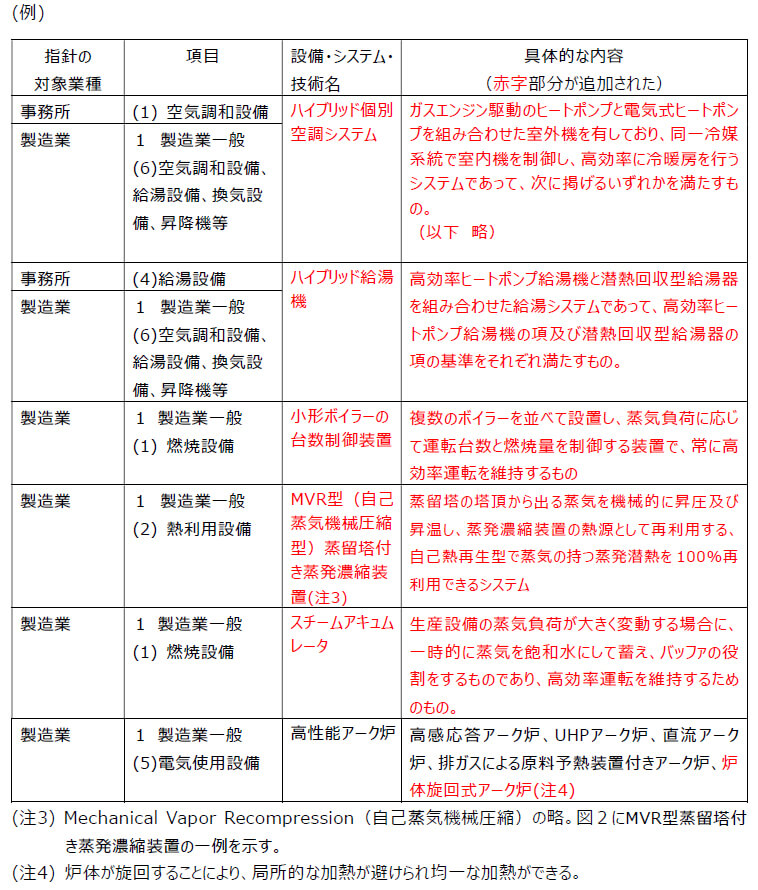

(1)近年の技術の進展状況も踏まえ、大きな省エネポテンシャルがあり、今後普及が期待できる設備が追加されました。主なものは以下のとおりです。

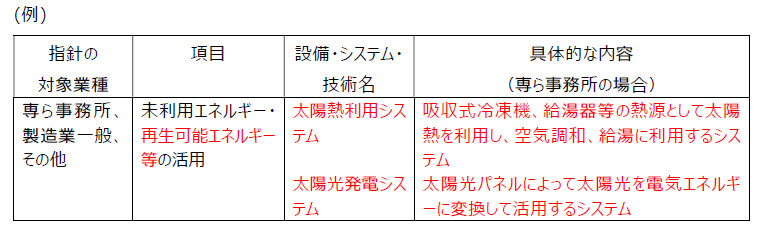

(2) これまでの未利用エネルギーに加え、再生可能エネルギーを活用するシステムが追加されました。

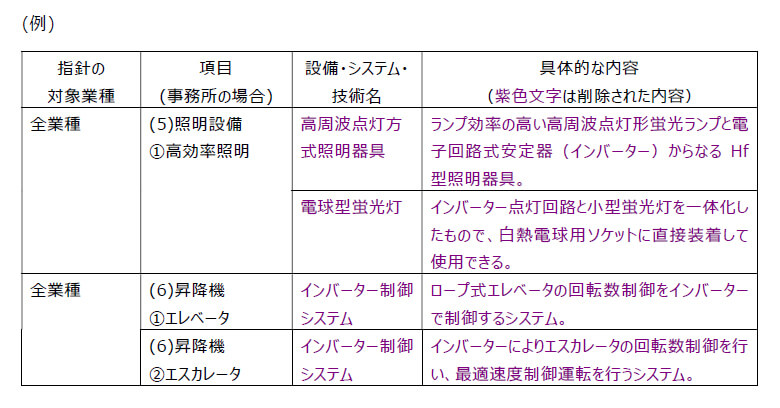

(2) 削除された設備・システム等

次のような設備は削除されました。

- すでにほとんどの事業所で導入されている設備等

- さらに高効率な技術が普及しつつある等により、現在はほぼ使われていない設備等

下表において、インバーターを利用した蛍光灯は現在、より効率の良いLED照明への交換が進んでいます。

また、エレベータ、エスカレータは、すでにほとんどインバーターによる制御となっています。

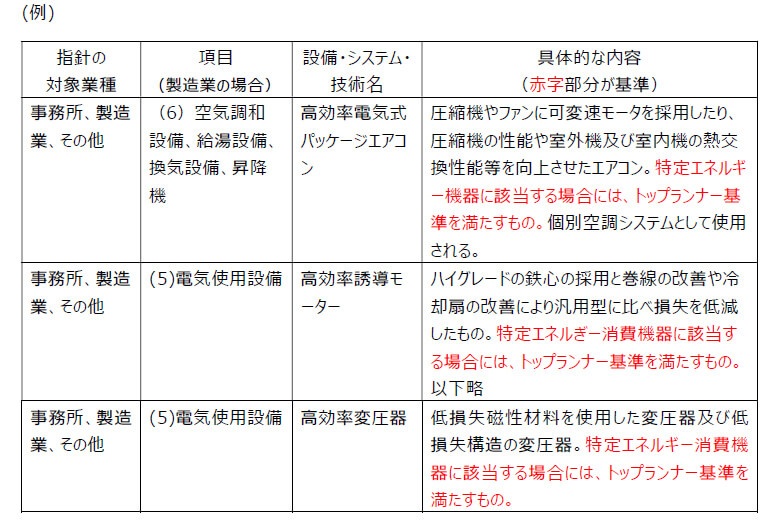

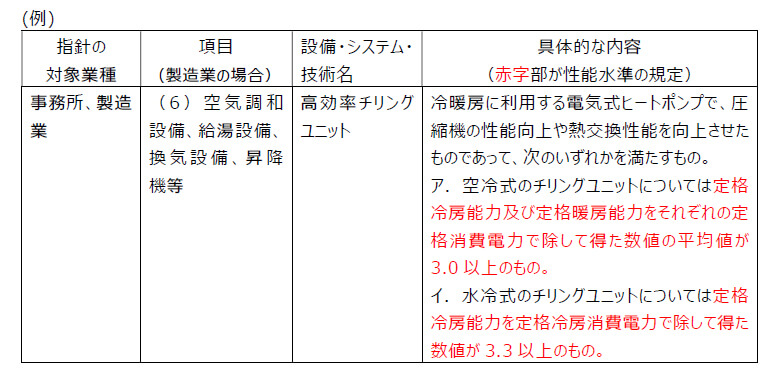

(3) 求める性能の見直しがなされた設備・システム

最新の技術水準を踏まえ、各種の基準等を参考として設備等の仕様・性能等の見直しが行われました。

(1) トップランナー制度(注5)における特定エネルギー消費機器の基準

(注5)トップランナー制度

省エネ法に規定された制度。特定のエネルギー消費機器について、そのエネルギー効率が、市場で最も効率の良い機器(トップランナー)の値をベースに、さらに改善分を加味した基準値(トップランナー基準)として設定されている。

(2)省エネ補助金における満たすべき性能水準を参考とした設備・システム

省エネ補助金等の導入支援補助事業において設備ごとに補助要件が定められている機器について、それらの基準を参考として、求める性能水準が記載されました。

(4) 高度省エネルギー増進設備

表1において、4種類の指針の末尾にそれぞれ「〇〇関連高度省エネルギー増進設備」が記されています。

これは、指針で示された設備の中でも特に、重点的に導入を検討すべき対象となる設備であり、省エネ促進税制(注6)の対象設備となっています。税制改正内容に合わせて改正されました。

(注6) 省エネ促進税制

省エネ法上の特定事業者等が、事業者クラス分け評価制度で2年連続S評価である場合、この高度省エネルギー増進設備を取得したとき税の優遇措置を受けられるもの。(平成2年度の場合)

4.おわりに

省エネ法で中長期計画書の提出を義務付けられているのは、特定事業者等のエネルギーを多く使う事業者です。この中には数多くの中小企業が含まれています。また、特定事業者等でない中小企業であっても、省エネはコスト低減の手段の一つであり、大きな省エネ効果を生むためには、投資計画としての中長期計画が必要となります。

省エネ投資は大きな金額となることが多く、導入・更新する設備を的確に選定する必要があります。その点で、中長期計画作成指針は、業種別に具体的な設備名を挙げ、一部設備では仕様・性能まで示しており、大いに参考になると言えます。今回の改正を機に、あらためて自社・団体の業種を対象とした指針の内容を確認されることをお勧めします。

【参考資料】

- 1) 専ら事務所その他これに類する用途に供する工場等を設置しているものによる中長期的な計画の作成のための指針

- 2) 製造業に属する事業の用に供する工場等を設置しているものによる中長期的な計画の作成のための指針

- 3) 鉱業、電気供給業、ガス供給業及び熱供給業に属する事業の用に供する工場等を設置しているものによる中長期的な計画の作成のための指針

- 4) 上水道業、下水道業及び廃棄物処理業に属する事業の用に供する工場等を設置しているものによる中長期的な計画の作成のための指針

- 5) 資源エネルギー庁省エネルギー・新エネルギー部省エネルギー課、 工場等判断基準及び中長期計画作成指針の改正について、月刊省エネルギー、2020 Vol.72,No.8、p.44-46

- 6) 総合資源エネルギー調査会 省エネルギー・新エネルギー分科会 省エネルギー小委員会 工場等判断基準ワーキンググループ 中間取りまとめ資料

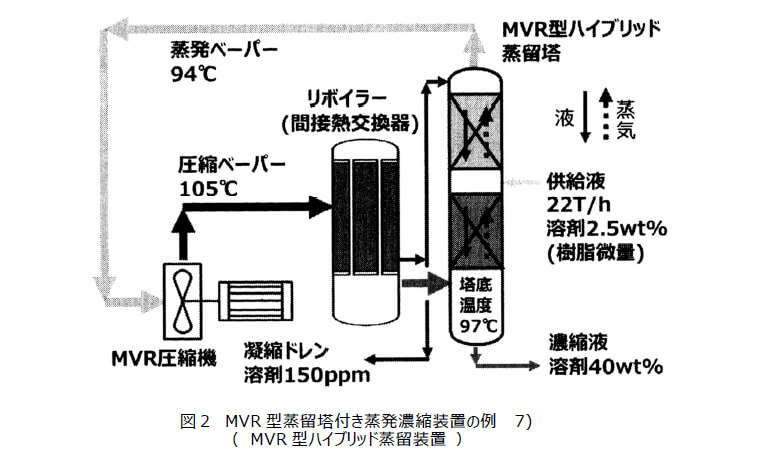

- 7) 松尾洋志、糖液および溶剤の濃縮工程におけるMVR型の蒸発および蒸留装置の導入事例、エレクトロヒート、2018、No.220、p.38-p.41

- 回答者

-

エネルギー管理士 本橋 孝久