中小企業の税金と会計

倒産防止共済掛金〜大口取引先の突然の倒産に備えて〜

最終更新日:2014年3月29日

2008年のいわゆるリーマンショック以降、不景気が続いています。「自分の会社は大丈夫」と思っていても、「突然、大口取引先が倒産し、売掛金が回収できなくなった」「売掛金の貸倒れで自社の資金繰りが悪化した」という状況に陥ることは他人事ではなく、しまいには連鎖倒産のリスクを抱えてしまうことになります。

そこで、毎月掛金を支払うことによって「大口取引先の倒産」というもしものとき、資金の貸付を受けられる、倒産防止共済掛金(経営セーフティ共済)という制度があります。

この制度は、中小企業基盤整備機構が主体となり、中小企業のもしもに備え、サポートしている制度です。

また、連鎖倒産のリスクが減るため、市中の金融機関からの信用度が増し、大口取引先の倒産の際にも、資金の借入がしやすくなる効果を得ることもできます。

1.毎月の掛金は5,000円から 掛金は損金(法人)、必要経費(個人事業)に算入可

毎月の掛金は5,000円から200,000円の範囲内(5,000円刻み)で選ぶことができ、最高800万円まで積み立てることができます。

また、掛金は、税法上損金(法人)または必要経費(個人事業)に算入することができ、前払いや年払いでの支払いも可能で、税制上のメリットも期待できます(ただし、個人事業の場合、事業所得以外の収入、例えば不動産所得等は掛金の必要経費としての算入ができないので注意が必要です)。

2.掛金の10倍の範囲内(最高8,000万円)まで貸付けが受けられる

加入後6カ月を経過して、取引先が倒産し、これにより売掛金債権及び前渡金返済請求権について回収困難となった場合に、共済金貸付けが受けられます。また、貸付請求は取引先の倒産発生日から6カ月以内です。

【貸付条件】

- 共済加入後6カ月経過後、貸付可能

- 倒産発生日から6カ月以内に貸付請求が必要

- 無担保、無保証人

- 返済期間は5年(据置期間6カ月)、貸付元金を毎月均等償還

【貸付額】

回収困難となった「売掛金債権等の額」と「掛金総額(前納掛金は除く)の10倍に相当する額」のいずれか少ない額

【貸付を受けた場合の、掛金の権利消滅】

共済金の貸付を受けた場合、返済まで5年間の利息相当額として共済金貸付金額の10%に相当する掛金の権利は消滅します。

【注意点】

特に次のようなときは貸付が受けられないので注意が必要です。

- 貸付け請求時、契約者が中小事業者でない場合

- 貸付けることになる共済金の額が少ない場合(50万円未満等)

- 契約者が倒産または倒産に準ずる状況にある場合

- すでに貸付けを受けた共済金の返済を怠っている場合

- 倒産した取引先事業者に対し、売掛金債権を有することになったとき、または債権の回収が困難になったときに、契約者に悪意や重大な過失があった場合

- 取引先が「夜逃げ」「内整理」などの場合(なお、私的整理の際は、法的整理ではないため貸付が受けられませんが、現在研究会にて検討中のようです)

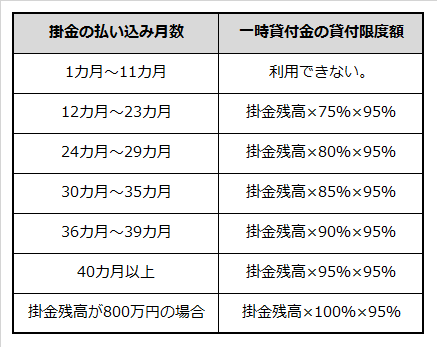

3.臨時に事業資金として貸付けを受けることもできる

共済金の貸付を受ける事態(取引先の倒産等)が生じなくても、掛金の残高に応じて30万円以上の5万円単位で、臨時に事業資金として貸付を受けることもできます(貸付限度額は下表参照)。

- ※貸付利率は、平成23年4月以降受付は年0.9%ですが、経済情勢により変更されることもあります。また、利息は前払いであり、利息相当額を差し引いた額が支給されます。貸付の未返済分がある場合は、その分を差し引いた残高が「掛金残高」となり、貸付限度額が決定されます。

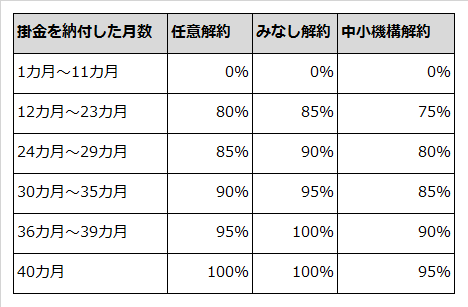

4.解約をした際には、解約手当金を受け取れる

倒産防止共済掛金は、掛け捨てではなく、解約をした際には、掛金総額、掛金納付月数、解約の種類に応じて、解約手当金を受け取ることができます。

解約手当金は、掛金総額に、下表の率を乗じた金額が支給されます。

- 任意解約

-

加入者が任意に行う解約

- みなし解約

-

加入者が死亡(個人事業の場合)、会社解散、会社分割(事業の全部を承継させたときに限る)、事業全部譲渡の時は、その時点で解約されたものとみなされる。(共済契約の承継が行われたときを除く)

- 中小機構解約

-

加入者が12カ月以上掛金の滞納をしたとき、または不正行為によって共済金の貸付を受けようとしたときに機構が行う解約。

【注意点】

- 解約手当金は支給を受けた時点で益金(法人)、または事業所得の雑収入(個人事業)に算入されます。

- 貸付の未返済分がある場合は、解約手当金からその額を差し引いて支給されます。

5.加入できる条件

加入には、業種、資本金等の額、従業員数によって制限があります(下図参照)。

また、企業組合、協業組合、共同生産販売などの共同事業を行っている事業協同組合や商工組合も加入することができます。

- ※「一般消費者」を取引先とする事業者、金融業者および不動産賃貸業者などの業種は、通常共済金の貸付を受けることができませんので、注意してください。

100年に1度の大不況と言われて久しいですが、無担保・無保証人での貸付け、掛金の税制上のメリットもありますので、大口取引先の倒産によるリスクを回避する保険として、加入の検討をされてみてはいかがでしょうか?

なお、この共済制度(経営セーフティ共済)に関する詳しいお問い合わせ先は以下のようです。

独立行政法人 中小企業基盤整備機構 共済相談室

電話050-5541-7171(平日9時~19時、土曜10時~15時)