中小企業の税金と会計

インボイス制度(適格請求書保存方式)

2023年 3月 8日

令和元年10月から消費税率が標準税率と軽減税率という2種類になったことで、取引額の合計金額だけでは税額を正確に知ることが難しくなりました。また買手が売手に対して支払った消費税が正しく納税されているのか、それをチェックすることも難しい状況がありました。こうした不明確な部分を明確にして、その記録を残して不正や誤謬を無くすために、令和5年10月1日から新たに始まるのが「インボイス制度」(適格請求書保存方式)です。

1.インボイス制度とは

「インボイス」という言葉は、英語の「invoice」から来たもので、もともとは「送り状」といった意味でしたが、いまでは消費税で複数税率を実施している国で採用されている請求書形式の税額票のことを指すようになりました。日本では「適格請求書」と呼んでいます。

このインボイス(適格請求書)には、現行の「区分記載請求書」に「登録番号」、「適用税率」、「消費税額」等の記載が追加されます。

売手である登録事業者は、買手である取引相手(課税事業者)から求められたときには、インボイスを交付しなければなりません。また交付したインボイスの写しを保存しておく必要があります。

買手は、原則として、一定の事項を記載した「帳簿」及び適格請求書発行事業者が交付するインボイスなどの請求書等の保存が仕入税額控除※の要件となります。

※仕入税額控除……課税事業者が納付すべき消費税額を計算する際に、課税期間中の課税売上にかかる消費税額から、課税期間中の課税仕入等にかかった消費税額を差し引いて計算することによって、消費税の二重課税を解消できる制度です。ちなみに課税仕入れとは、事業のために他の者から資産の購入や借り受けを行うこと、または役務の提供を受けることをいいます。ただし、非課税となる取引や給与等の支払は含まれません。

なお、請求書等の交付を受けることが困難な一定の取引については、一定の事項を記載した帳簿のみの保存で仕入税額控除が認められるとされます。

2.事前準備

インボイス発行事業者の登録を受けるかどうかの判断は事業者自身が行います。現在免税事業者であっても、事業の内容などに応じて、登録を受けるかどうかを検討しましょう。

1. 発行事業者登録要否の検討

(1) 買手がインボイスを必要とするか

- 消費者や免税事業者である買手はインボイスを必要としません。

- 買手が簡易課税制度を選択している課税事業者の場合も、買手はインボイスを必要としません。

- それ以外の課税事業者である買手は、仕入税額控除のためにインボイスの保存が必要ですが、制度開始から6年間は、免税事業者からインボイスの交付を受けられなくても、仕入税額の一定割合(80%・50%)を控除できます。

- 買手の数が少ない場合は、買手に直接相談することも考えられます。

(2) 登録を受けた場合・受けなかった場合について検討する

【登録を受けた場合】

- 買手がインボイスを求めたときは、記載事項を満たしたインボイスを交付する必要があります。

- 現在免税事業者であっても、課税事業者として申告が必要となります(簡易課税制度を適用することで、仕入税額の計算や仕入税額控除のための請求書等の管理等に関する事務負担の軽減を図ることができます)。

- 登録を受けている間は、基準期間の課税売上高が1,000万円以下となっても免税事業者となることはなく、課税事業者として申告が必要となります。

【登録を受けなかった場合】

- インボイスを交付できませんが、買手は、制度開始から6年間は仕入税額の一定割合(80%・50%)が控除できる経過措置を適用できます。なお、この期間の終了後は、買手は仕入税額控除ができなくなります。

- インボイスに該当しない請求書等は交付できます。

(3) 登録を受ける場合は、登録申請書を提出する

- 令和5年10月1日のインボイス制度の開始当初からインボイスを交付する場合は、令和5年3月31日までに、登録申請手続を行う必要があります。

- 個人事業者における屋号や主たる事務所等の所在地など、一定の事項を申出ることにより併せて公表できます。

2. 売手としての準備

(1) 取引ごとにどのような書類を交付しているか確認する

- 雑収入等も含め、買手が事業者である取引についてインボイスの交付が求められる取引かどうか併せて確認しましょう。

- インボイスは、請求書、領収書など名称は問いません。また、電子データでの提供や、手書きでの交付も可能です。

- 都度「納品書」の交付か、月締め「請求書」の交付か、レシート・手書き領収書の交付があるかなど確認しましょう。

(2) 交付している書類等についてどのように見直せばインボイスとなるか検討する

- インボイスは、登録番号、適用税率、消費税額等の記載が必要となります。

- 消費税額に1円未満の端数が生じた場合「1のインボイス当たり税率ごとに1回」端数処理を行うことになります。

- 相互に関連する複数の書類で記載事項を満たすことも可能です。

- 買手が作成する「仕入明細書」「支払通知書」などにより支払いを受けている場合、買手はこれらの書類により仕入税額控除を適用することもできます。この場合、買手にあらためてインボイスを交付することは不要です。

- 何をインボイスにするか、どのように交付するか、システム改修等も含めて考えましょう。

(3) 買手に登録を受けた旨やインボイスの交付方法等を共有する

- 登録を受けた旨や何をインボイスとするか、交付方法等について、買手と認識を共有することが円滑な準備にとって重要です。自社も準備を行っていると伝えれば、継続的な取引関係のある買手の安心につながるとも考えられます。

(4) インボイスの写しの保存方法や売上税額の計算方法を検討する

- インボイスの写しは、コピー以外にも電子データや一覧表形式、ジャーナル、複写式の控えなども認められます。

- 売上税額の計算方法は、割戻計算と積上計算があります。(売上税額を積上計算する場合は仕入税額も積上計算が必要です)

(5) 必要に応じて価格の見直しも検討する

- それまで免税事業者だった場合は、商品やサービスの価格について消費税を加味して見直しましょう。

3. 買手としての準備

(1) 簡易課税制度を適用するかを確認する

- 簡易課税制度を適用する場合、仕入税額控除のためにインボイスの保存は不要です(よって、以下(2)〜(5)の項目は検討不要)。

(2) 自社の仕入れ・経費についてインボイスが必要な取引か検討する

- 継続的でないような取引、少額な取引についても原則としてインボイスの保存が仕入税額控除の要件となります。

- 3万円未満の公共交通機関や従業員に支払う日当や出張旅費、通勤手当などインボイスの保存が不要となる特例もあります。

(3) 継続的な取引については、仕入先から受け取る請求書等が記載事項を満たしているか確認し、必要に応じて仕入先とも相談する

- 仕入先がインボイス発行事業者の登録を受けるかどうか事前に確認しましょう。

- 何がインボイスとなるかについて、仕入先との間で認識を統一しておくことが重要です。

- 必要に応じて価格の見直し等を相談しましょう。また、価格の見直し等の相談を受けることもあります。

(4) 受け取った請求書等の保存・管理方法を検討する

- 請求書を、登録番号のありなしで区分して管理できるようにすることが重要です。

- 免税事業者からの課税仕入れに係る経過措置(80%・50%控除)の適用を受けるには、区分記載請求書の保存が必要です。

- 電子帳簿保存法のスキャナ・スマートフォンへの保存も検討しましょう。

(5) 帳簿への記載方法や仕入税額の計算方法を検討する

- インボイス制度の開始後も帳簿の記載事項は変わりません。

- インボイス保存不要な特例や免税事業者からの課税仕入れに係る経過措置の適用を受ける場合、その旨の記載が必要です。

- 仕入税額の計算方法は、積上計算と割戻計算があります(売上税額を積上計算すると仕入税額も積上計算が必要です)。

3.登録事業者になるには

インボイスを交付するためには、納税地を所轄する税務署長から適格請求書発行事業者として登録を受ける必要があります。税務署長は、氏名又は名称及び登録番号等を適格請求書発行事業者登録簿に登載し、登録を行います。この登録は課税事業者であれば受けることができます。

令和5年10月1日からインボイス制度に対応するためには、令和5年3月31日までに適格請求書発行事業者の登録申請を済ませておく必要があります(登録申請は令和3年10月1日から始まっています)。

登録申請には「e-Tax」を利用することもできます。e-Taxで登録申請を行った場合、書面で申請した場合より早期に登録通知を受け取ることができ、登録通知を電子データで受け取るので紛失のリスクも低減します。

※個人事業者の方はスマートフォンからでもe-Taxで申請できます。ただしe-Taxの利用にはマイナンバーカードの取得が必要です。

課税期間の基準期間における課税売上高1000万円以下の事業者は、原則として消費税の納税義務が免除され、免税事業者となりますが、適格請求書発行事業者の登録を受けている事業者の場合、基準期間の課税売上高が1000万円以下となっても、登録の効力が失われない限り、消費税の申告は必要になります。

登録の効力が失われるためには、適格請求書発行事業者は、納税地を所轄する税務署長に「適格請求書発行事業者の登録の取消しを求める旨の届出書」を提出することによって、原則として登録取消届出書を出した日の属する翌課税期間の初日に効力が失われることになります。

4.各種補助金

インボイス制度への対応にあわせて、以下の補助金を活用できます。

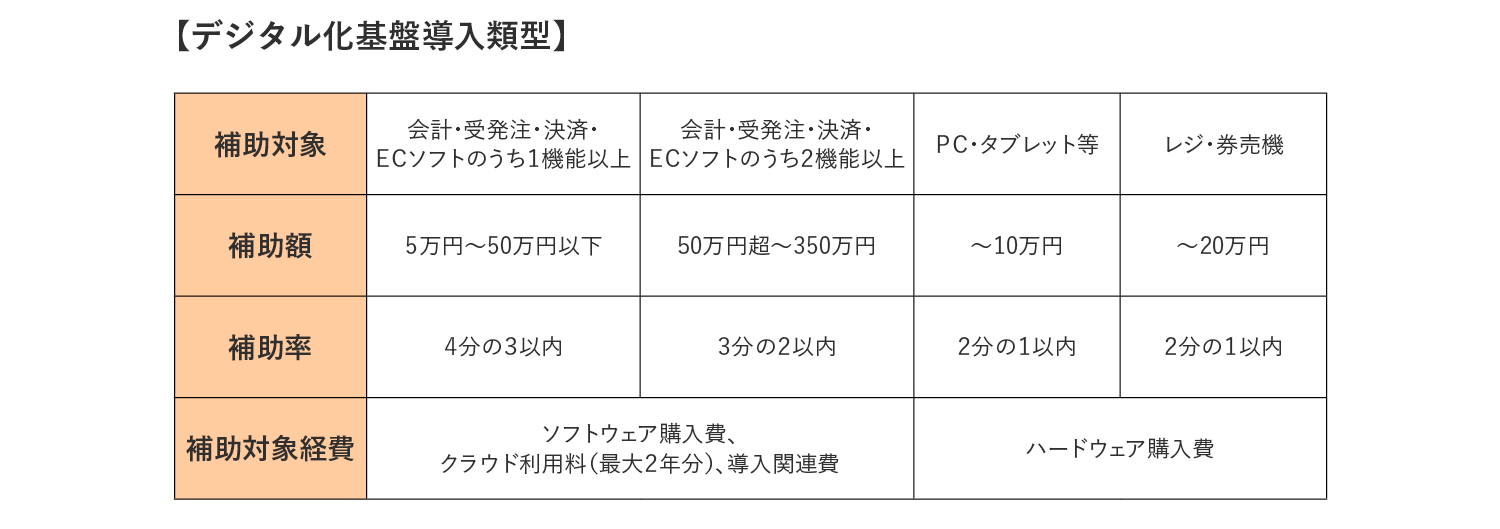

1. IT導入補助金

令和3年度補正予算で新設された「デジタル化基盤導入類型」において、中小・小規模事業者向けに、インボイス制度への対応も見据えたデジタル化を加速するため、補助率の引き上げを行うとともに、会計ソフト・受発注ソフト・決済ソフト・ECソフトの導入に加え、PC・タブレット・プリンター・スキャナー・複合機、レジ・発売機等の導入費用も支援しています。

2. 小規模事業者持続化補助金

令和3年度補正予算にて新設された「インボイス枠」において、免税事業者からインボイス発行事業者に転換する場合の環境変化への対応を支援するため、小規模事業者等が自ら経営計画を策定し、商工会・商工会議所の支援を受けながら実施する販路開拓等の取組や、販路開拓等の取組とあわせて行う業務効率化の取組を対象に、補助上限額の引き上げ(50万円→100万円)を実施しています。

【税務相談チャットボット(インボイス制度)/国税庁】

【特集インボイス制度/国税庁】