中小企業の税金と会計

貸倒損失と貸倒引当金

最終更新日:2018年3月31日

経済環境の激変を経て、取引先の倒産や経営状況の悪化などの事情により、債権が回収不能となることは他人事ではなくなっています。債権の回収リスクが高まるとそれにともない適正に貸倒引当金を設定することになり、さらに債権回収不能となれば貸倒損失の発生に至ってしまいます。個々の債権の状況に応じて処理する必要があるため、それぞれについての不良債権の税務上の取り扱いを押さえておかなくてはなりません。

貸倒損失

1.貸倒損失の処理

一般的に企業が倒産したという状況になれば債権が回収不能となり、貸倒れになってしまうことになりますが、債権の一部は回収できる場合もあるため、税法では貸倒れを認める状態を厳密に規定しています。

税務上、貸倒れとして損金算入できるのは、大別すると以下の通りとなります。

(1)金銭債権の全部または一部の切り捨てをした場合の貸倒れ

- 会社更生法等に関する法律の規定又は民事再生法の規定による再生計画認可の決定があった場合において、これらの決定により切り捨てられることとなった部分の金額

- 特別清算(*)に係る協定の認可の決定があった場合において、この決定により切り捨てられることとなった部分の金額

(*)解散して清算手続に入った株式会社について、債務超過の疑いがある場合等に、清算人が裁判所の監督の下で行う清算 - 次に掲げる協議決定により切り捨てられることとなった部分の金額

a.債権者集会で合理的な基準により債務者の負債整理を定めているもの

b.行政機関等による当事者間の協議により締結された契約でその内容がaに準ずるもの - 債務者の債務超過の状態が相当期間継続し、その金銭債権の弁済を受けることができないと認められる場合において、その債務者に対し書面により明らかにされた債務免除額

(2)回収不能の貸倒れ

法人の有する金銭債権につき、その債務者の資産状況、支払能力等からみてその全額が回収できないことが明らかになった場合には、その明らかになった事業年度において貸倒れとして損金経理をすることができます。ただし、担保物がある場合には、その担保物を処分した後でなければ貸倒れとして損金経理をすることはできません。

(注)保証債務は、現実にこれを履行した後でなければ貸倒れの対象にすることはできないことに留意してください。

(3)一定期間取引停止後に弁済がない場合等の貸倒れ

次に掲げる事実が発生した場合、売掛債権(貸付債権を除く)については備忘価額を控除した残額を貸倒れとして損金経理することが認められます。

- 債務者との取引(*)を停止した時以後1年以上経過した場合(担保物のある場合を除く)

*取引には売上の他に回収も含まれる。 - 同一地域の債務者に対する債権総額が、その取立てのために要する費用(旅費等)に満たない場合において、支払を督促したにもかかわらず弁済がないとき

(注)不動産取引のようにたまたま取引を行った債務者に対して有する当該取引に係る売掛債権については、この取り扱いの適用はありません。

貸倒引当金

貸倒引当金は、損金経理により繰り入れた金額のうち、次のそれぞれについて計算した繰入限度額に達するまでの金額が損金に算入されます。

- 個別評価する金銭債権に対する貸倒引当金

- 一括評価する金銭債権に対する貸倒引当金

1.貸倒引当金制度の適用法人

平成23年度の税制改正で、貸倒引当金制度の適用法人が大幅に縮減され、大法人では金融保険業等営む法人以外は適用できなくなりました。

貸倒引当金制度を適用できる法人は下記の通りとなります。

- 中小法人等

- 銀行

- 保険会社

- (2)または(3)に準ずる一定の法人

- 金融に関する取引に係る金銭債権を有する一定の法人

*対象債権が一定の金銭債権限定〔(1)から(4)の法人を除く)〕

2.繰入限度額

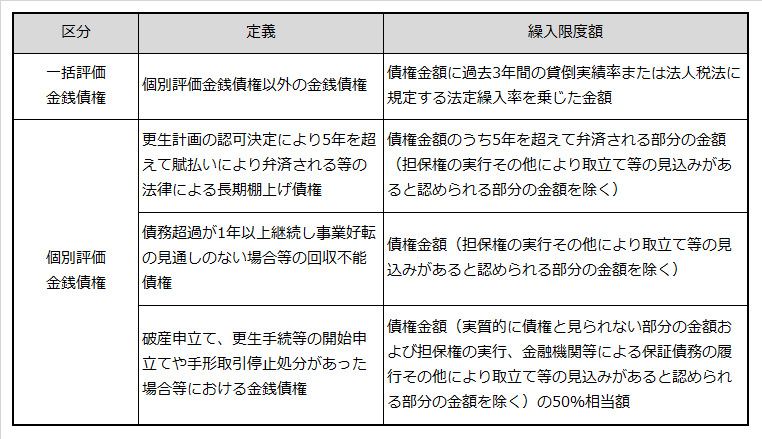

(1)個別評価する金銭債権に対する貸倒引当金

- 次の事由により、その事由が生じた期末の翌日から5年を経過するまでに弁済されることになっている金額以外の金額(担保権の実行等による取り立て等の見込みがあると認められる部分の金額を除く)。

- 法令等による更生・再生計画等の認可の決定

- 特別清算に係る協定の認可の決定

- 債権者集会の協議決定で債務者の負債整理を定めているもの

- 債権者集会の協議決定で合理的な基準により債務者の負債整理を定めているもの

- 行政機関、金融機関その他第三者の斡旋による当事者間の協議により締結された契約でその内容が前号に準ずるもの

- 次の事由が生じている場合には、その金銭債権の2分の1に相当する額(担保権の実行等による取り立て等の見込みがあると認められる部分の金額を除く)。

- 法令等による破産・再生手続等の開始の申立

- 破産手続開始の申立

- 特別清算開始の申立

- 手形交換所等による取引停止処分

- 電子記録債権法に規定する一定の電子債権記録機関による取引停止処分

- 債務超過の状態が相当期間継続しその営む事業に好転の見通しがないこと等の事由が生じている場合には、その金銭債権のうち、取り立て等の見込みがないと認められる金額。

(2)一括評価する金銭債権に対する貸倒引当金

一般の金銭債権等(個別評価対象以外の正常債権)に対して、貸倒実績率(実績率又は法定率)によって一括して評価する。

1. 実績繰入率による場合 事業年度末の一般売掛債権等の合計額×実績繰入率

2. 法定繰入率による場合(資本金1億円以下の中小企業等の特例)

(事業年度末の一般売掛債権等の合計額—実質的に債権と見られない額)

×法定繰入率

*実質的に債権と見られない額=債権と相殺可能な債務の額

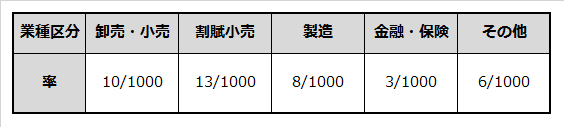

《法定繰入率》

《債権の区分と繰入限度額》

3.貸倒引当金の洗替え

税務上貸倒引当金の繰入額は、翌期に洗い替えして全額を益金にしなければならない。

- 貸倒引当金などの引当金は、繰入と取崩しを総額で経理することが原則

- 繰入と取崩しの差額を益金又は損金として経理している場合には、確定申告書に添付する明細書でその旨を明らかにしているならば、相殺前の金額により繰入及び取崩しがあったものとされる。

4.個別評価金銭債権と一括評価金銭債権の貸倒引当金の関係

それぞれ別に計算することとされていることから、例えば、個別評価金銭債権に係る貸倒引当金の繰入限度超過額を、一括評価金銭債権の繰入額として取り扱うことは出来ないことに留意しなければなりません。

不良債権の発生は極力抑える努力は重要ですが、多くの債権の中には不幸にして不良化したり貸倒れに至ることは防げない場合も有ります。そのような事態に至っても会計的に放置して、税務的にも適正に損失処理して課税所得を減額出来なければ、結果として回収不能な資産にも納税が発生してしまい企業の体力を奪う結果になります。

会社の清算等には長期間を要するものが多く、貸倒損失が確定するのを待っていたら、事実上回収不可能な債権が会社の財産として計上され続け、適正な財務状態が表示されません。従って、将来的に貸し倒れる可能性が極めて高い債権がある場合には、確実な将来の損失を早めに貸倒引当金として損金経理することで、適正な税負担及び適正な財務状態を表す事が出来ると言えます。

日頃から債権の状況を十分調査し、貸倒引当金の設定や貸倒損失の計上の要件を理解することで、担保物の処分を急いだり債権を放棄するなど適切な対応を取れば、不必要な納税を防いで企業体力を維持することが可能となるので、後ろ向きな作業だとしても決しておろそかにすることなく対処する必要があります。

また、個別評価した金銭債権がある場合にはその根拠となる資料を適切に保存することが、税務調査に対応するためには必要になります。