中小企業の税金と会計

大きく変わった有価証券の評価および評価損益

最終更新日:2018年3月31日

1.会計ビックバンと有価証券の評価

平成12年3月期決算より始まった、日本の会計制度の改正を「日本版(会計)ビックバン」と呼びます。

この「日本版ビックバン」の目的は、これまで日本が採用してきた独自の会計基準を、平成10年にコア・スタンダードが完成した国際会計基準(IAS)へと近づけるための改正で、いわゆる日本の会計制度のグローバルスタンダード化というわけです。

この「日本版ビックバン」の重要な項目のひとつに「金融商品の時価評価」があり、これにより一部の有価証券の評価も、これまでの「取得原価主義」から「時価主義」に大きく方向変換をすることとなりました。

また、会計基準の改正の影響を受け、「売買目的有価証券」の分類定義に若干の相違があるものの、法人税法上の有価証券の取り扱いも同じように改正されました。

2.有価証券の分類と会計処理

「金融商品に係る会計基準」は、法人が保有する有価証券をその保有目的等により、下記のように分類し、それぞれ次のように会計処理をするよう規定しています。

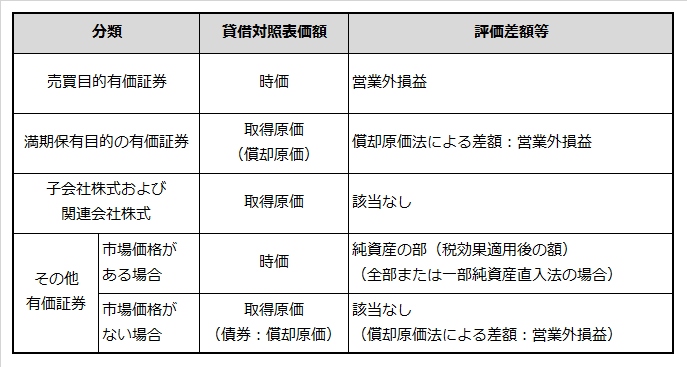

(1)売買目的有価証券

時価の変動により利益を得ることを目的として保有する有価証券をいいます。

この「売買目的有価証券」については、時価をもって貸借対照表価額とし、評価差額は当期の損益として会計処理をします。

この売買目的有価証券は法人税法の規定に基づき分類することも認められています。

なお、法人税法上の売買目的有価証券とは、短期的な価格の変動を利用して利益を得る目的で取得した次に掲げる有価証券をいいます。

(イ)専担者売買有価証券

トレーディング専門部署によるトレーティング目的の有価証券

(ロ)短期売買有価証券

短期売買目的所有である旨を帳簿等に記載している有価証券

(ハ)金銭信託に属する有価証券

短期売買目的所有である旨を帳簿等に記載している金銭信託

(2)満期保有目的債券

満期まで保有することを目的とした社債等の債券をいいます。

満期保有目的債券については、取得原価をもって貸借対照表価額とします。

*取得価額と債券金額の差額が金利の調整と認められる場合には、その差額を償還期または弁済期までに受取利息等として毎期一定の方法で貸借対照表価額に加減算します。(償却原価法)

(3)子会社株式及び関連会社株式

「子会社株式及び関連会社株式」については、取得原価をもって貸借対照表価額とします。

(4)その他有価証券

上記(1)~(3)以外の有価証券をいいます。

この「その他有価証券」については、下記のように区分し会計処理をします。

(イ)市場価格のある場合

時価をもって貸借対照表価額とし、評価差額は洗替方式により、全額を純資産の部に計上する方法、または、評価差益を純資産の部に計上し評価差損は当期の損失として計上する方法のどちらかを選択し会計処理をします。

なお、所有する当該有価証券が少額である場合に限り、取得原価をもって貸借対照表価額とすることができます。

(ロ)市場価格のない場合

取得原価をもって貸借対照表価額とします。

なお、債券については償却原価法に基づく会計処理が必要となります。

以上を表にまとめると下記のようになります。

【会計上の取扱い】

- ※なお、法人税法上「売買目的有価証券」の評価は時価法を適用し、信用取引等の未決済取引については、期末時点で決済したものとして損益を計上します。(下記【税務上の取扱】参照)

また、評価損益は『洗替法』とし、切離法は認められません。

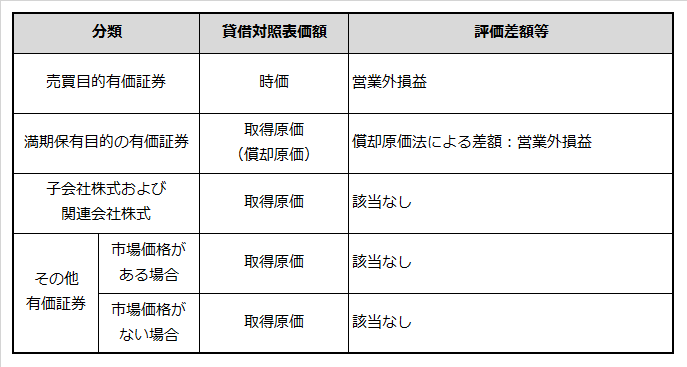

【税務上の取扱い】

3.有価証券の保有目的区分変更

会計上、有価証券の保有目的区分は正当な理由がなく変更することはできません。

法人税法上も、法人税法施行令第119条の11-第1項に規定する事実がある場合以外は認められません。

また、正当な理由または法令で規定する事実があり、目的区分変更をした場合には、下記の区分により会計上は評価損益が法人税法上はみなし譲渡損益が認識されることとなります。

【会計上】

- 売買目的有価証券又はその他有価証券から満期保有目的債券への振替

取得後の満期保有目的債券への振替は認めていません。 - 満期保有目的債券から売買目的有価証券又はその他有価証券への振替

振替時の償却原価(帳簿価格)をもって振替えます。 - 売買目的有価証券からその他有価証券への振替

振替時の時価で振替、評価差額は損益計算書に計上します。 - その他有価証券から売買目的有価証券への振替

振替時の時価で振替、評価差額は損益計算書に計上します。 - 売買目的有価証券から子会社株式及び関連会社株式への振替

振替時の時価で振替、評価差額は損益計算書に計上します。 - その他有価証券から子会社株式及び関連会社株式への振替

振替時の時価で振替、評価差額はその他有価証券の評価差額と同じ方法により処理します。 - 子会社株式及び関連会社株式から売買目的有価証券又はその他有価証券への振替

振替時の帳簿価格をもって振替えます。

【法人税法上】

- 売買目的有価証券から満期保有目的有価証券への振替

振替時の時価で譲渡したものとみなし、損益を認識します。 - 子会社株式及び関連会社株式から売買目的有価証券又はその他有価証券への振替

帳簿価格で譲渡したものとみなし、この時点では損益を認識しません。 - その他有価証券から子会社株式及び関連会社株式への振替

帳簿価格で譲渡したものとみなし、この時点では損益を認識しません。 - その他有価証券から満期保有目的有価証券への振替

帳簿価格で譲渡したものとみなし、この時点では損益を認識しません。 - その他有価証券から売買目的有価証券への振替

振替時の時価で譲渡したものとみなし、損益を認識します。

4.有価証券の減損処理

会計上、有価証券の減損処理については、市場価格の有無により次のように区分され、それぞれ次のように処理することとされています。

ただし、法人税法の有価証券評価損の規定に基づき処理をした場合と比べて、重要な差異が生じないと見込まれる場合には、法人税法の規定に基づく処理によることもできます。

なお、有価証券の減損処理をした場合、時価法による評価損失とは異なり当該時価(実質価額)が翌期首の取得原価となります。

(イ)市場価格のある場合

満期保有目的債券、子会社株式及び関連会社株式、その他有価証券のうち市場価格のある有価証券について、時価が著しく下落したときは、回復の見込みがあると認められる場合を除き、時価をもって貸借対照表価額とし、評価差額は当期の損失として会計処理をしなければなりません。

この場合の「時価が著しく下落したとき」とは、少なくとも個々の銘柄の有価証券の時価が、取得原価に比べて50%程度以上下落した場合をいいます。

この場合には、合理的な反証がない限り「回復見込みがある」とは認められないため、減損処理を行わなければなりません。

(ロ)市場価格のない場合

市場価格のない有価証券について、発行会社の財政状態の悪化により実質価額が著しく低下したときは、相当の減額を行い、評価差額は当期の損失として会計処理をしなければなりません。

この場合の「時価が著しく低下したとき」とは、少なくとも株式等の実質価額が、取得原価に比べて50%程度以上低下した場合をいいます。

ただし、回復可能性が十分な証拠により裏付けられる場合には相当の減額を行わないこともできます。

5.一単位あたりの帳簿価額の算出方法

有価証券の一単位あたりの帳簿価額の算出方法は、移動平均法または総平均法によります。

法人税法の規定では、有価証券の一単位あたりの帳簿価額の算出方法は「有価証券の一単位当たりの帳簿価額の算出方法の届出」の提出により選定して届出ることになっていますが、届出がされていない場合には、法定評価方法である移動平均法を選択したものとして取り扱われます。

6.有価証券取得又は売却における付随費用

有価証券の取得時における付随費用は、取得原価に含めることとなりますが、時価評価をする場合、その時価には売却時に要する付随費用は含めません。