中小企業の税金と会計

自己株式の会計と税務-その1

最終更新日:2018年3月31日

1.自己株式の取得と考え方

自己株式の取得とは、会社が発行した自らの株式を取得することです。以前は、会社は資本を充実し一度払い込まれた資本は維持しなければならないという資本充実維持の原則等により原則禁止されていました。

しかし、平成13年6月の商法改正により、自己株式取得および保有規制の見直しがなされました。自己株式の取得・保有に関してこの「原則禁止」規定が、一定の手続及び財源に関する規制を条件として、「原則容認」となりました。また、一方で、自己株式の処分については、原則として新株の発行の規定を準用することとし、手続が明確化されました。このように自己の発行した株式を会社が保管することができることから、保有する自己株式のことを「金庫株」とも呼びます。

2.自己株式取得に関する会社法上の要件

自己株式取得のための会社法上の要件として、分配可能額の範囲内であることと株主総会の決議が必要となります。

(1)分配可能額

会社法においては株主に対する金銭等の分配を剰余金の配当と呼び、これと自己株式の有償取得を合わせて剰余金の分配と呼んでいます。剰余金の分配は株主に対する払戻しという点では同様であるため統一的な財源規制となっています。それを「分配可能額」 と呼びます。分配可能額は以下の式で算出されます。

すなわち、直近の決算の剰余金(貸借対照表上の「その他資本剰余金」「その他利益剰余金」の合計額)に、臨時的に作成された決算書の当期中の期間損益を加減し、既存の自己株式を差し引き、さらに財産性の乏しい一定の科目の合計額(例えば、のれんの1/2と繰延資産の合計額など)を控除することにより算定します。また、純資産の金額が300万円未満では剰余金の分配はできない旨の規定があります。

(2)株主総会決議

旧商法では株主総会の特別決議が原則でしたが、会社法において株主総会の普通決議で可能となりました。ただし、ある特定の者からの自己株式取得については株主総会の特別決議が必要となります。また、譲渡人となる特定株主以外の他の株主にも追加売却請求権を認める必要があります。

3.自己株式の会計処理

自己株式の会計処理をまとめると、以下のとおりです。

(1)自己株式を取得した場合

取得した自己株式は、取得原価をもって純資産の部の株主資本から控除します。また、期末に保有する自己株式は、純資産の部の株主資本の末尾に自己株式として一括して控除する形式で表示します。

(2)自己株式を処分した場合

自己株式を処分した場合には、それが新株発行と同様と考えられることから、処分価額と取得価額の差額である処分差額(自己株式処分差益又は自己株式処分差損)は、その他資本剰余金(税務上は資本金等の金額)として処理されます。

なお、自己株式処分差損が発生した場合には、まず自己株式処分差益から差し引き、さらに不足するときはそれ以外の資本剰余金から差し引きます。

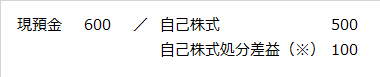

【設例1】

500で取得した自己株式(「自己株式」勘定として処理)を600で他者に譲渡した。

- ※その他資本剰余金の内訳科目として表示

(3)自己株式を消却した場合

自己株式を消却した場合には、消却手続が完了したときに、消却の対象となった自己株式の帳簿価額をその他資本剰余金から減額します。

【設例2】

500で取得した自己株式(「自己株式」勘定として処理)を全額消却した。

その他資本剰余金 500 / 自己株式 500

(4)自己株式の取得、処分等に係る付随費用

自己株式の取得、処分及び消却に係る付随費用は、損益計算書の営業外費用に計上します。

【設例3】

取得した自己株式に係る諸手数料として100を支出した。

支払手数料 100 / 現預金 100