中小企業の税金と会計

所得税の源泉徴収義務II−源泉徴収の対象となる所得の範囲−

最終更新日:2018年3月31日

源泉徴収制度において代表的なものは、サラリーマンなどに対する「給与等」に係る源泉徴収です。しかし、源泉徴収の対象となる所得は、それ以外にもいくつかあります。

ここでは源泉徴収の対象となる所得の範囲について説明します。

また、中小企業では外国人労働者などの非居住者を雇用している会社も多く見受けられるようになりました。そこで、源泉徴収制度で注意すべき点として、非居住者を雇用した際の源泉徴収の取扱いについても見ていきます。

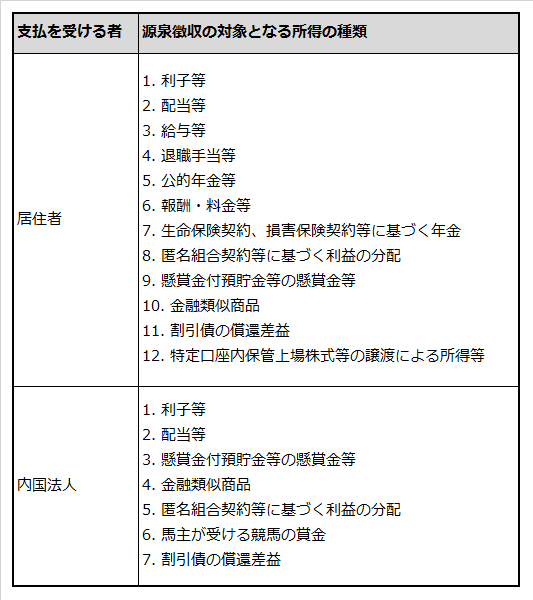

1.源泉徴収の対象となる所得

源泉徴収の対象となる所得は、以下のように多岐に及んでいます。

源泉徴収の対象となる所得の範囲

- ※居住者:国内に住所を有する個人または現在まで引き続いて1年以上居所を有する個人

内国法人:国内に本店または主たる事務所を有する法人 - ※なお、支払を受ける者が、非居住者および外国法人の場合の源泉徴収の対象となる所得は上記の表とは別に規定されています。

源泉徴収の適用となる所得のうち給与等以外で比較的一般的な報酬・料金等と注意を要する非居住者に対する源泉徴収制度について以下に説明します。

2.源泉徴収の対象となる報酬・料金等

源泉徴収が必要な報酬・料金等の範囲は、その報酬・料金等の支払を受ける者が、個人であるか法人であるかによって異なっています。

- 報酬・料金等の支払を受ける者が個人の場合の源泉徴収の対象となる範囲

原稿料や講演料など 弁護士、司法書士、税理士など、特定の資格を持つ人に支払う報酬・料金 社会保険診療報酬支払基金が医師に支払う診療報酬 プロ野球選手、プロサッカー選手、モデルや外交員などに支払う報酬・料金 芸能人や芸能プロダクションに支払う出演料などの報酬・料金 ホステス等の業務に係る報酬・料金 プロ野球選手の契約金など、役務の提供を約することにより一時に支払う契約金 広告宣伝のための賞金や馬主に支払う競馬の賞金 - 報酬・料金等の支払を受ける者が法人の場合の源泉徴収の対象となる範囲

馬主である法人に支払う競馬の賞金

3.外国人を雇用した際の注意点(非居住者に対する源泉徴収制度)

(1)外国人を雇用した際の源泉徴収税

外国人を雇用した場合、その人が非居住者なのか、居住者なのかによって、その取り扱いが異なります。

下記のいずれかに該当した場合は外国人でも居住者となります。

国内に住所を有する 現在まで引き続いて1年以上居所を有する

- 【非居住者の取扱い】

-

非居住者の給与の所得税は原則として給与の20.42%の源泉分離課税なので、使用者は給与の20.42%を源泉所得税として給与から差し引く。

- 【居住者の取扱い】

-

日本人のサラリーマンとまったく同様に源泉徴収税額表に基づいて給与から源泉所得税を差し引く。

居住者・非居住者どちらにしても、源泉所得税を差し引かなければなりません。ただし、租税条約で、一定の要件を満たした非居住者は日本での課税が免除されているケースもありますので、注意してください。

4.非居住者から土地・建物を購入した場合や不動産の賃借を行った場合の源泉徴収制度

1)非居住者から不動産を購入した場合の取扱い

非居住者から不動産を購入した場合には、その不動産の購入者は売買代金の支払いの際(手付金や中間金であっても、それが不動産の譲渡対価に充てられるものである場合は、それぞれの支払時)、支払金額の10.21%相当額を源泉徴収して税務署に支払う義務が生じます。

つまり、支払金額の89.79%相当額が非居住者に支払われ、残りの10.21%相当額が源泉徴収した税金として、不動産の購入者が対価の支払いをした翌月10日までに税務署に納付することになります。

ここで注意したいのは、この場合の源泉徴収義務者は法人や個人事業主だけではなく、一般の個人も源泉徴収義務者となって納税の義務を負うことになるということです。通常の不動産取引では、全額支払って所有権を取得するのが当然なので、この制度を知らないで非居住者に全額支払ってしまうと後から源泉徴収税額を負担することになります。

ただし、不動産の売買金額が1億円以下で、かつ、購入した個人が自己またはその親族の居住の用に供するためのものである場合には、源泉徴収の必要はありません。 不動産を売却した非居住者は、確定申告をすることにより源泉徴収された金額が精算されます。

2)非居住者から不動産を賃借した場合の取扱い

非居住者から不動産を賃借した場合には、その不動産の賃借人は家賃の支払いの際、支払金額の20.42%相当額を源泉徴収して税務署に支払う義務が生じます。

つまり、非居住者には支払金額の79.58%相当額が支払われ、残りの20.42%相当額が源泉徴収した税金として、不動産の賃借人が家賃の支払をした翌月10日までに税務署に納付することになります。

一般の個人が源泉徴収義務者になることは、不動産を購入した場合と同様です。ただし、不動産を賃借した個人が自己またはその親族の居住の用に供するためのものである場合には、源泉徴収の必要はありません。

賃貸した非居住者は、確定申告をすることにより源泉徴収された金額が精算されます。