中小企業の税金と会計

資本的支出と修繕費

2014年3月29日

1.資本的支出と修繕費

固定資産を修理する費用は、原則として「修繕費」等の科目で一時の損金とされますが、一般的には修繕と言われる固定資産の修理・改良等も、その内容によっては修繕費用の一部分はその固定資産の価値を高めたり、耐久性を増すことで使用可能期間を延長することになると認められる場合があります。

このように価値の増加や耐用年数の延長に対応する部分の金額(以下の「資本的支出の算定」参照)は「資本的支出」とされて、本体の固定資産の取得価額に加算するか新たな固定資産を取得したものとして、減価償却を通じて費用化してゆくことになります。 資本的支出は金額が多額になることも多く、一時の費用として損金経理できるか減価償却資産になるかで税額に及ぼす影響が大きくなりやすいので、よく理解しておく必要があります。

さらに、同じ工事内容であっても、模様替えなのか単なる維持管理なのかというように、目的が異なれば判定が変わってくるなど、具体的な判断は極めて困難なことも多々あるため、納税者と税務当局との見解が相違しやすく、修正申告の原因にもなりやすいので慎重な判断が求められます。

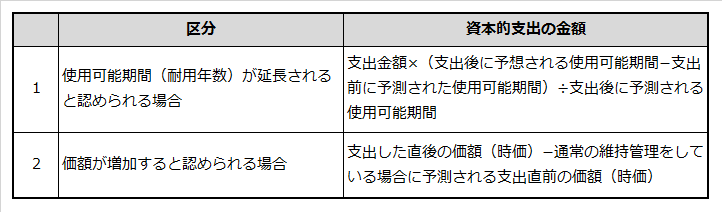

資本的支出の算定

2.資本的支出と修繕費の例示

修繕等に要した費用が資本的支出である場合と修繕費とされる場合を例示すれば以下の通りです。しかし、資本的支出と修繕が渾然一体となっている場合の資本的支出の金額の算定は、実際にはその使用可能期間の延長分や資産の価値増加部分を判断することは極めて困難である場合が多いため、少額の支出には形式的な判断基準が設けられています。

(1)資本的支出の例示

- 建物の避難階段の取付けなど物理的に付加した部分の費用

- 用途変更のための模様替えなど改造または改装に直接要した費用

- 機械の部品をとくに品質や性能の高いものに取り替えた場合の取替費用のうち、通常の取替えに要する費用を超える部分の金額

- ソフトウエアにつきプログラムの修正等を行った場合において、新たな機能の追加、機能の向上等に該当するときはその修正等に要した費用

*建物の増築、構築物の拡張や延長などは資本的支出ではなく、建物や構築物そのものの新たな取得と考えられる。

(2)修繕費の例示

I.維持管理等の費用

- 機械装置の移設に要した費用

- 地盤沈下した土地を沈下前の状態に回復するために行う地盛費用

- 地盤沈下により海水などに侵害されるのを防止するための建物・機械装置などの床上げ、地上げ、移設に要した費用

- 現に使用している土地の水はけを良くするなどのために行う砂利、砕石等の敷設に要した費用および砂利道または砂利路面に砂利、砕石等を補充するために要した費用

- ソフトウエアにつきプログラムの修正等を行った場合において、当該修正等が、プログラムの機能上の障害の除去、現状の効用の維持等に該当するときはその修正等に要した費用

II.少額または周期の短い費用の損金算入

1つの修理や改良のために支出した費用が、次のいずれかに該当すれば修繕費として損金経理することができる。

- 支出額が20万円未満の場合

- おおむね3年以内の周期で修理や改良が行われている場合

III.形式基準による修繕費の判定

資本的支出であるか修繕費であるかが明らかでないときは、次のいずれかに該当するものは、修繕費として損金経理することができる。

- 支出額が60万円未満の場合

- 支出額が修理・改良をした固定資産の前期末取得価額のおおむね10%相当額以下である場合

*10%基準は、「原始取得価額+前期末までに支出した資本的支出の額」で判定し、帳簿価額(未償却残高)は関係ない。

3.資本的支出と修繕費の区分の特例

前述のとおり、資本的支出の金額の算定は極めて困難である場合が多いため、継続適用を条件に一定比率による区分や災害などの場合の特例が認められています。

(1)一定比率による区分

資本的支出であるか修繕費であるかが明らかでない場合には、継続適用を条件として、次のいずれか少ない金額を修繕費として損金経理することができる。

- 支出額の30%相当額

- その固定資産の前期末取得価額の10%相当額

(2)災害などの場合の特例

災害などで損傷した固定資産に対する支出額で、資本的支出であるか修繕費であるかが明らかでないものは、支出額の30%を修繕費として損金経理することができる。

4.フローチャート

資本的支出と修繕費の区分の判断過程を図示すると以下のような流れになります。