中小企業の税金と会計

減価償却費の計算方法

2014年3月29日

1.減価償却制度の改正

平成19年度の税制改正によって、平成19年4月1日以後に取得する減価償却資産の償却費の計算方法が大きく変わりました。改正の内容は、減価償却資産は耐用年数経過後にも一定の価値が残るという考え方から設けられていた残存価額や償却可能限度額を廃止して、取得価額から備忘価額の1円を控除した全額を償却するようにしたこと、ならびに従来は耐用年数に達した時点で償却が完了するように決められていた定率法の償却率を、より償却スピードを速めるため、その償却率を定額法の250%にしたという2点が大きなポイントです。

なお平成23年12月の税制改正により、平成24年4月1日以後に取得する減価償却資産の定率法による償却率は定額法の200%に引き下げられました。

これらの改正は、新たに取得した資産に適用されるので、各改正日前に取得した減価償却資産の償却費は、その資産が存続している限り従来の計算方法を継続適用することになり、かなりの長期間にわたって新旧の制度が併存することになります。

ただし、償却可能限度額及び残存価額が廃止されたことに伴って、旧制度で取得価額の95%相当額(従前の償却可能限度額)まで償却累計額が達している減価償却資産については、その到達した事業年度の翌事業年度から、60カ月で残存簿価1円まで均等に償却できるようになりました。

(償却可能限度額に達した資産の償却限度額の算式)

法定耐用年数6年の資産について、定額法と定率法の償却費をそれぞれ改正前と改正後でグラフ化すると以下のようになり、改正後は定額法・定率法ともに6年で全額償却済みとなり7年目以降は償却費が無くなるのに対し、平成19年3月31日以前に取得した資産では、全額償却済みとなるまでに、旧定額法で12年、旧定率法では13年を要することが解ります。

新旧減価償却方法別の償却費推移グラフ

新旧減価償却方法別の未償却残高推移グラフ

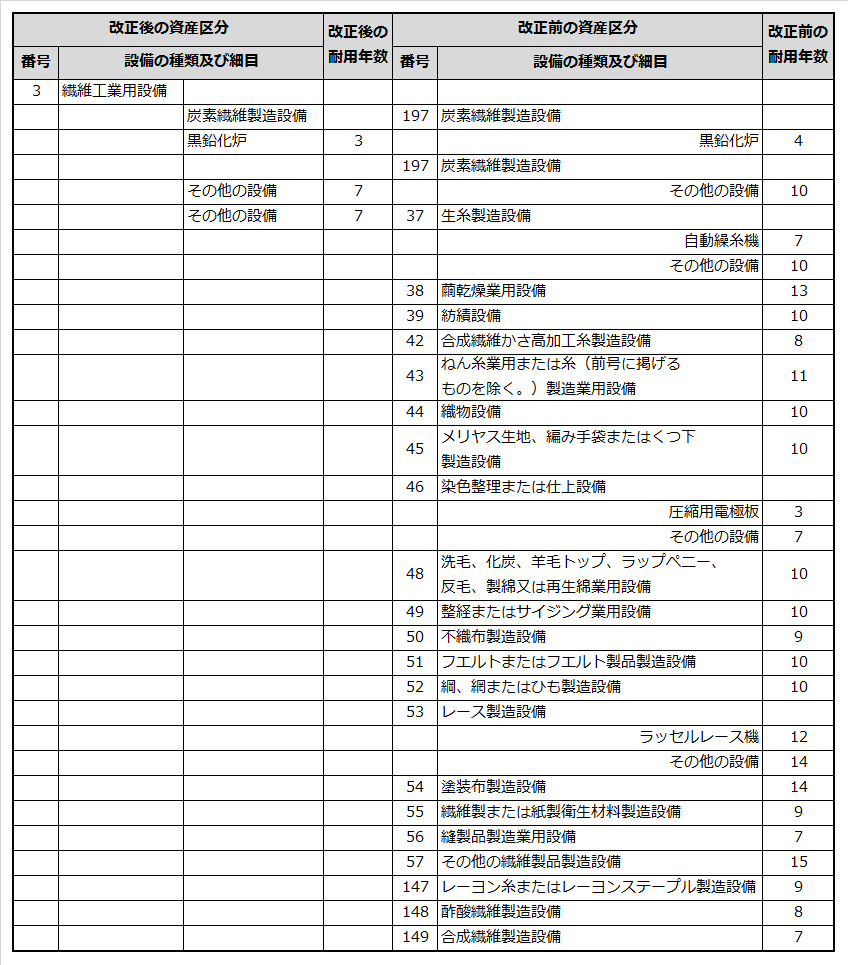

さらに、平成20年度の税制改正で、機械および装置の区分を従来の390区分から55区分に大括りして簡素化され、法定耐用年数についても、機械および装置を中心に実態に即した使用年数を基に、法定耐用年数の見直しが行われました。この改正の内容は、既存の減価償却資産を含めて、平成20年4月1日以後開始する事業年度分の法人税及び平成21年分の所得税から適用されます。

別表第二 機械及び装置の耐用年数表における新旧資産区分の対応関係表(一部抜粋)

2.平成19年4月1日以後に取得する減価償却資産の償却費の計算方法

(1)定額法(償却額が毎期同一となる)

新しい定額法は、残存価額の廃止に伴い、取得価額をその耐用年数で除した価額を毎期の償却額とする、極めてシンプルな計算方法になりました。 具体的には、「減価償却資産の償却率、改定償却率及び保証率の表」(以下、償却率表といいます)の耐用年数に応じる定額法の償却率(1÷耐用年数の計算を元に端数処理した率)を取得価額に乗じて求めることになっています。 平成10年4月1日以後に取得した建物の償却方法は、定額法または旧定額法のみに限定されています。

取得価額×定額法の償却率

(2)定率法(未償却残高に対する償却率が毎期同一)

新しい定率法では、旧定率法に比して償却スピードをより速めるために、これまでの定率法の償却率を改めて、定額法の償却率の2.0倍(平成24年3月31日以前に取得した減価償却資産については2.5倍)にあたる率を新しい定率法の償却率として定め、この償却率を減価償却資産の期首未償却残高に乗じる方法で償却費を計算します。

定率法は、償却の進行によって減っていく未償却残高に償却率を掛け合わせて計算するため、当初の償却費は大きいものの、毎期、加速度的に逓減してゆき、やがては償却費が無限大に0に近づいてしまうので、耐用年数を経過してもなかなか全額償却を達成できなくなります。

そこで新しい定率法では、計算方法を二段階に分けて、通常の計算方法によって求めた調整前償却額が、償却保証額を下回るに至った場合には、以後の計算は定額法と同様の計算に移行することでこの問題を解決しています。

具体的には、調整前償却額が償却保証額を下回った期の期首未償却残高を取得価額とみなして改訂取得価額とし、耐用年数の残存年数を新たな耐用年数とみなして改訂償却率を求め、改訂取得価額に改訂償却率を乗じて求めます。

○調整前償却額≧償却保証額の場合

未償却残高×定率法の償却率(定額法の償却率の200%もしくは250%)

○調整前償却額<償却保証額の場合

改定取得価額×改定償却率

*償却保証額=取得価額×保証率

*改訂取得価額=調整前償却額が償却保証額を下回った年の期首の未償却残高

(3)生産高比例法(主に鉱業用減価償却資産に使われる)

採掘予定数量に対する実際の採掘量(生産高)に応じて償却。

注)採掘予定年数がその資産の耐用年数より短い場合には、その採掘予定年数。

(4)リース期間定額法(リース賃借資産の償却に強制適用)

平成20年4月1日以後に締結する所有権移転外リース取引の契約によって、その賃借人が取得したものとされる「リース資産」については、「リース期間定額法」により償却限度額を計算することとされました。

3.平成19年3月31日以前に取得した減価償却資産の償却費の計算方法

平成19年3月31日以前に取得した減価償却資産の償却費の計算は、旧制度を維持してそれぞれの償却方法別に以下の計算方法で償却費を計算しますが、その結果、取得価額の95%相当額まで償却累計額が達した減価償却資産については、その到達した事業年度の翌事業年度から、60カ月で残存簿価1円まで均等に償却することになります。

(1)旧定額法(償却額が毎期同一)

(取得価額-残存価額)×旧定額法の償却率

(2)旧定率法(未償却残高に対する償却率が毎期同一)

未償却残高×旧定率法の償却率

*旧定率法の償却率= 1-(10/100)^(1/耐用年数)

(3)旧生産高比例法

注)採掘予定年数がその資産の耐用年数より短い場合には、その採掘予定年数。

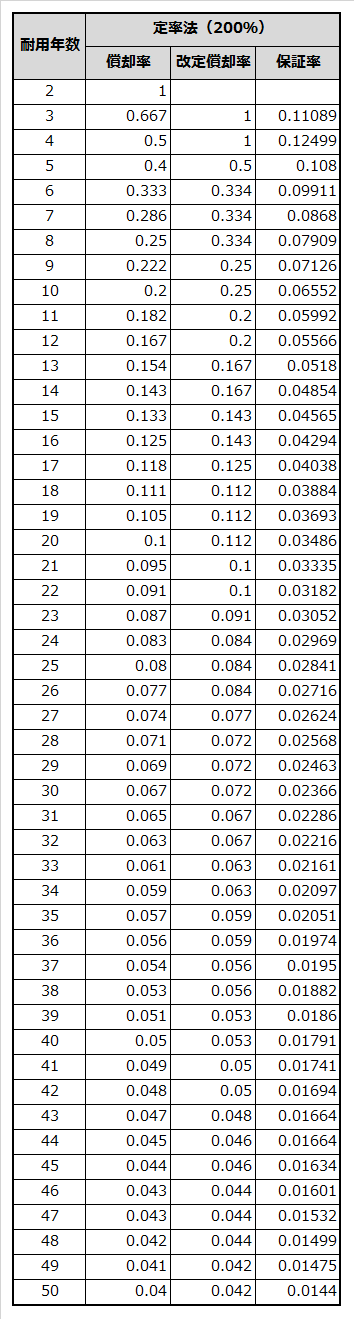

平成24年4月1日以降取得の場合

減価償却資産の償却率、

改定償却率及び保証率の表

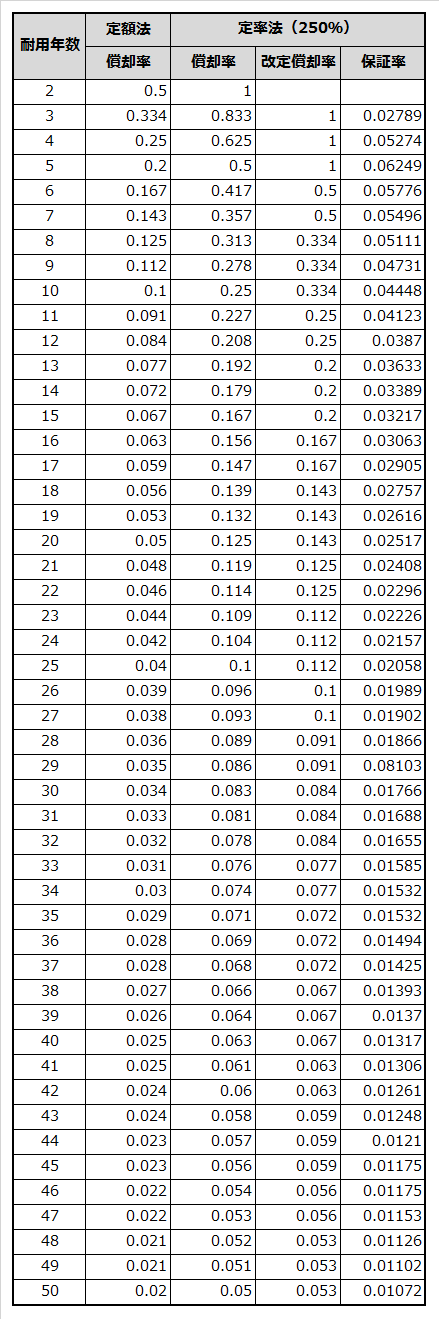

平成19年4月1日以降取得の場合

減価償却資産の償却率、

改定償却率及び保証率の表

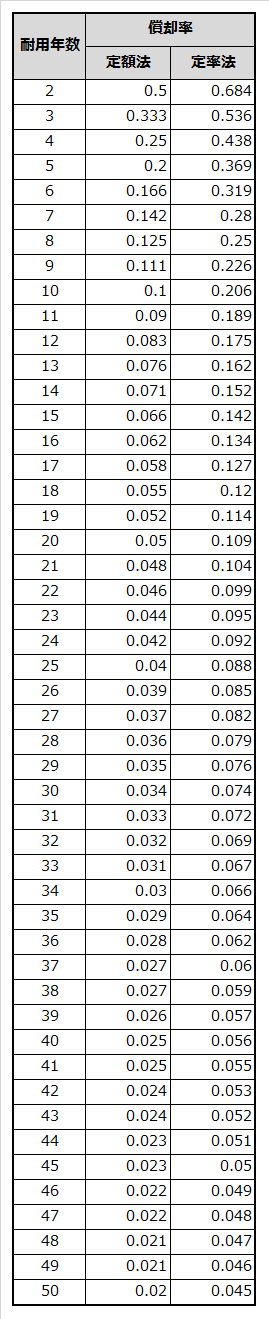

平成19年3月31日以前取得の場合

減価償却資産の償却率表

4.特殊な償却方法

前述の一般的な償却方法に代えて、所轄税務署長や国税局長の承認・認定を受けて、以下のような特殊な償却方法によることも認められています。

(1)取替法

鉄道の軌道設備等のように、同一目的のため多量に使用され、毎期ほぼ同数量ずつ取り替えられる減価償却資産(取替資産)については、最初の取得価額の50%に達するまで定額法または定率法で計算した償却費に、取り替えのために取得する資産の取得価額を加えた合計額を償却限度額とする。

(2)特別な償却率による償却方法

映画用フィルム、漁網、活字地金および専用金型等で上映期間や金属の減耗の程度に応じて、認定を受けた償却率によることができる。

(3)承認を受けた特別な償却方法

船舶の運行距離比例法のように生産高、使用時間、使用量等を基礎とする方法や算術級数法のように定額法または定率法に類する方法が税務署長の承認のもとで認められます。

これまでの償却方法とは別に、機械装置を平均的な使用時間を超えて稼働させた場合の「増加償却」や減価償却資産が著しく陳腐化した場合の「陳腐化償却」、あるいは通常と異なる材質であったり、設置場所の隆起・沈下、著しい腐食・損耗などにより「耐用年数の短縮」などが所轄税務署長や国税局長の承認・認定を受けて認められます。