中小企業の税金と会計

決算書とは?

最終更新日:2018年3月31日

わが国では、会社法や税法などの法律によって少なくても1年に1回は決算を行うことで、その事業年度終了時に適正な利益を計算することが定められています。そして、それに基づいて税務申告や決算公告を行うことが義務づけられています。

決算書とは簡単にいうと会社の通信簿のようなものです。具体的には、外部の利害関係者に対して収支や資産状況の報告をするために、会計帳簿に基づいて作成される計算書類のことです。その種類には、貸借対照表・損益計算書・株主資本等変動計算書、キャッシュフロー計算書などがあります。

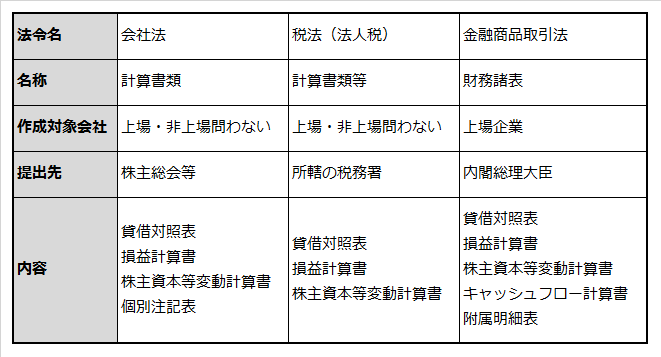

決算書は「会社法」、「金融商品取引法」、「税法」といった法律の目的の違いから提出書類が異なってきます。表にまとめると以下のとおりです。

決算書の作成は、会社法や会社法施行規則および会社計算規則などの法令、企業会計基準および適用指針などを踏まえ、適正に作成しなければなりません。

しかし、中小企業においては、これらの法律や規則、基準に拠った計算書類を作成することが困難でした。このため、中小企業は専ら税務署などに提出する決算書、つまり、法人税法の規定に基づく決算書を作成することが実態でした。

そこで、平成17年8月に中小企業会計指針が公表されました。

この指針は、中小企業の実状を踏まえた上で、計算書類の作成に当たり、拠ることが望ましい会計処理や注記等を示すものです。このため、中小企業は本指針に拠り計算書類を作成することが推奨されています。

以下に計算書類の具体的な内容について解説します。

1.貸借対照表

貸借対照表とは、会社の一時点における財政状態を明らかにするための計算書であり、事業年度末におけるすべての資産・負債・純資産が記載されています。そのため、会社の資金調達からその運用状況を把握することができます。また、長期的には、開業後の企業活動の累積的な結果を示しているものといえます。具体的には、現金預金のようなプラスの財産から借入金のようなマイナスの財産を差し引いた残りが純資産となる構造になっています。

貸借対照表は、損益計算書で計算された利益を検算する機能も持っています。損益計算書で計算した利益は貸借対照表で計算した利益と一致します。

2.損益計算書

損益計算書は、会社の一定期間(一事業年度)の会社の経営成績を明らかにするために作成される計算書です。当期の収益と、それに対応する費用を示すことで、その差額として当期純利益の額を計算しています。そして当期純利益が法人税における所得計算の出発点となります。

損益計算書は、上記の図のように利益の発生過程によって、その5つの利益(売上総利益・営業利益・経常利益・税引前当期純利益・当期純利益)によって構成されています。

(1)売上総利益

売上高から、売上原価(仕入等)を差し引いた利益のことをいいます。粗利益(あらりえき)とも呼ばれています。

(2)営業利益

売上総利益から給料や交通費、通信費、交際費など会社を維持するための一般経費や売上をあげるために使った経費を差し引いた利益のことで、本業の利益を指します。

(3)経常利益

営業利益から配当や利息などの財務収支や本業以外の収支を加減した額です。会社の経常的利益として重視されています。

(4)税引前当期純利益

経常利益から固定資産の売却損益など臨時的な損益や、前期以前の損益を修正する項目を加減した利益です。

(5)当期純利益

税引前当期純利益から法人税や住民税などの利益に課される税金を差し引いた利益のことをいいます。

貸借対照表と損益計算書は、主要な計算書類で企業活動という1つの対象をストックの面とフローの面という2つの視点から眺めたものなので、両者の利益は必ず一致します。

そして、これらの計算書類を利用することにより、その会社の収益性や効率性、財務の安全性などを把握することが可能になります。

3.株主資本等変動計算書

株主資本等変動計算書は、純資産(資産と負債の差額)の変動事由を明らかにするために作成される計算書です。貸借対照表や損益計算書の記載だけでは株主資本の各項目の変動を理解することが困難であるため、すべての会社がこの計算書を作成することになっています。

株主資本等変動計算書の記載内容については、純資産を株主資本、評価・換算差額、新株予約権、少数株主持分(連結株主資本等変動計算書においてのみ作成)の4つに分類します。そして、株主資本の期中の変動額については変動した事由ごとに区分して表示し、株主資本以外の項目は原則として当期の変動額の純額で表示します。このように株主資本と株主資本以外の項目について扱いが異なるのは、現在のわが国の会計基準が投資の成果を表す純利益とそれを生み出す株主資本との関係を重視しているからといえます。

4.個別注記表

会社計算規則では、重要な会計方針に係る事項に関する注記や貸借対照表、損益計算書および株主資本等変動計算書により会社の財産または損益の状態を正確に判断するため必要な事項等を注記しなければなりません。

個別注記表に記載する主な内容は、下記のとおりです。

- 継続企業の前提に関する注記

- 重要な会計方針に係る事項(連結注記表にあっては、連結計算書類の作成のための基本となる重要な事項)に関する注記

- 貸借対照表に関する注記

- 損益計算書に関する注記

- 株主資本等変動計算書(連結注記表にあっては、連結株主資本等変動計算書)に関する注記

- 税効果会計に関する注記

- リースにより使用する固定資産に関する注記

- 関連当事者との取引に関する注記

- 一株当たり情報に関する注記

- 重要な後発事象に関する注記

- 連結配当規制適用会社に関する注記

- その他の注記

5.キャッシュフロー計算書

キャッシュフロー計算書とは、会社が保有する資金の運用状況を明らかにするために、一会計期間におけるキャッシュフローの状況を一定の活動区分別に表示したものです。

キャッシュフロー計算書は、貸借対照表の資金項目の増減明細表といえます。損益計算書は毎日、毎月の会計処理の積み重ねによって作成されるのに対して、キャッシュフロー計算書は、貸借対照表の期首残高と期末残高の差額をベースに作成します。つまり、貸借対照表項目の期首と期末の残高差額が資金の増減の内訳になります。

キャッシュフロー計算書の表示区分は、「営業活動によるキャッシュフロー」、「投資活動によるキャッシュフロー」、「財務活動によるキャッシュフロー」の3区分に分類されています。

(1)営業活動によるキャッシュフロー

主たる営業活動により生じたという性格を有しているキャッシュフローです。つまり、企業が外部からの資金調達に頼ることなく、どれだけの資金を営業活動により獲得したかを示す情報です。

(2)投資活動によるキャッシュフロー

将来の利益獲得や資金運用のためにどれだけの資金を支出し、または回収したかを示す情報です。例えば、有形固定資産の取得・売却や営業外の貸付金の貸出・回収がここに該当します。

(3)財務活動によるキャッシュフロー

営業活動と投資活動を維持するために、どの程度の資金が調達され、返済されたかを示す情報です。借入による資金の増加や返済、配当金の支払いがここに該当します。

間接法によるキャッシュフロー計算書雛形