中小企業の税金と会計

新リース会計基準によってリース取引の賃貸借処理が変わる!

最終更新日:2018年3月31日

新リース会計基準の対象と時期は?

昭和38年にわが国において初めてリース会社が設立され、その後、高度経済成長期に企業が生産性の向上や競争力の強化のため積極的に設備投資を行い、この時期から設備投資資金の調達手段としてリース取引が大いに利用され、リース業界は飛躍的に発展しました。

リース会計の基本的考え方は、ファイナンス・リース取引については、経済的実質を重視して売買取引として処理し、リース資産及びリース債務をオン・バランスすることにあります。これに対して、リースの利用者側のメリットは、リース資産及びリース債務をオフ・バランスすることによる会計事務の簡素化、効率的な資金運用、予算管理の容易性などにあります。こうした会計の基本原理とリースの利用者側やリース業界の利害が対立したことで、その後何度となくリース会計を改正することになったのです。

平成19年3月に、企業の情報公開や国際会計基準に合わせるため「リース取引に関する会計基準」が発表され、ファイナンス・リース取引は、原則売買処理することになりました。

リース取引の税務においては、一定の要件を満たす所有権移転ファイナンス・リース取引と所有権移転外ファイナンス・リース取引に区分されます。所有権移転ファイナンス・リース取引は、実質的に売買取引や金融取引であることから、改正前から賃貸借処理は認められませんでした。一方で所有権移転外ファイナンス・リース取引については、これまで賃貸借処理としていました。しかし、リース会計基準の変更に合わせるように、平成20年4月以降のリース契約については、所有権移転外ファイナンス・リース取引についても原則的に売買処理に変更されました。

ただし、リース業界やリースの利用者の要望に配慮して、税法では改正後も例外的に賃貸借処理が認められていて、「中小企業の会計に関する基本要領」においても賃貸借処理と売買処理を選択すると定められています。

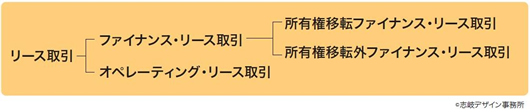

ファイナンス・リース取引とオペレーティング・リース取引

(1)ファイナンス・リース取引

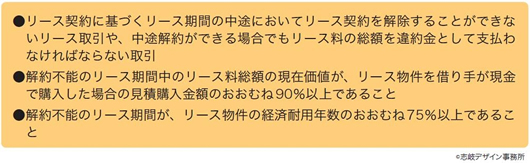

ファイナンス・リース取引とは、下記の要件を充たすリース取引のことをいいます。

また、ファイナンス・リース取引は、リース契約上の条件により、リース物件の所有権が借り手に移転すると認められる取引を所有権移転ファイナンス・リース取引といい、それ以外の取引を所有権移転外ファイナンス・リース取引といいます。

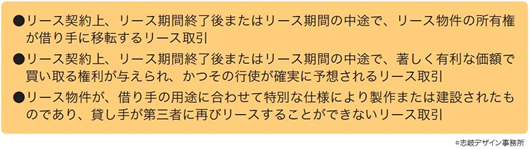

具体的には、下記の条件を充たすようなリース取引を所有権移転リースといいます。

(2)オペレーティング・リース取引

オペレーティング・リース取引とは、ファイナンス・リース取引以外のリース取引をいい、通常はリース契約を中途で解約することが可能であり、解約物件が中古市場などで流通されるなど汎用性のあるものであること、また代替ユーザーの存在が見込まれることなどの特色があります。建設機械や車両のリースなどに限られているようです。

新リース会計基準によるリース取引の処理はどうなるの?

会計処理については以下の通りです。

(1)オペレーティング・リース取引

従前通り賃貸借処理し直接的に費用化します。

(2)所有権移転リース取引

通常の減価償却資産を購入した時と同様に貸借対照表にリース債務の全額を未払計上するとともに、リース資産の購入額に相当する金額を資産に計上して、その後、減価償却費として耐用年数期間で費用化し、利息に相当するものを支払利息として返済期間に応じて費用化します。

(3)所有権移転外リース取引

オペレーティング・リース取引と同様の賃貸借処理も認められていますが、原則として所有権移転リース取引と同様に貸借対照表に資産(リース資産ごとに300万円以上のものが義務化されています)及び未払金計上します。費用化にあたっては、リース期間にわたり定額(リース期間定額法*)を減価償却費として処理します。利息に相当する額は、定額にて支払利息にて費用化するか(利息定額法)もしくはリース契約書に各期間の利息の額の記載があれば、その金額を支払利息として毎期費用化します(利息法)。所有移転外リース取引においては、利息法による支払利息の計上額を除くと賃貸借処理をした場合の金額と同額が費用処理されることになります(*会計上では実態に応じて定額法、級数法、生産高比例法などによる場合もあります)。

この会計処理は一定規模以上の会社に義務づけられています。その基準は、以下の通りです。

つまりほとんどの中小企業には義務付けがされていないことになります。

【会計処理のフローチャート】

リース取引の税務は?

(1)法人税法

オペレーティング・リース取引については、リース取引の会計処理と同様で賃貸借処理となり、所有権移転リース取引及び所有権移転外リース取引については、売買処理となります。

所有権移転外リース取引については、平成20年4月1日を境にその前は賃貸借処理、それ以降に契約したリース取引からは、売買取引として購入額全額を資産及び未払金計上し、リース期間定額法により減価償却費として費用化します。この場合において、法人税法では企業会計とは異なり、リース期間定額法以外の償却方法は認められていないので注意が必要です。利息相当額については、リース契約書に応じてリース資産の総額に含めるか利息定額法もしくは利息法にて費用化します。また、中小企業においては、賃貸借処理も認められていて、法人税においては、資産に計上してリース期間定額法により減価償却費で費用計上しても賃借料として費用化しても所得計算上何ら変わることはありません。貸借対照表に計上するリース資産が「オン・バランス」か「オフ・バランス」の違いでしかありません。

(2)消費税

法人税法では所有権移転外リース取引については、一括資産計上を原則としながらも例外的に賃貸借処理を認めています。消費税法においても同様に、リース資産の引き渡し時に、一括してリース料の総額に係わる消費税等をその課税期間の課税仕入として税額控除する方法を原則としながらも、リース料を支払う日の課税仕入として分割による税額控除も認めることとなっています。

この場合において、注意しなければならないことがあります。法人税法においては、一括資産計上した場合も賃貸借処理をした場合も損得はありません。それに対して、消費税法では、基準期間の課税売上げなどにより原則課税、簡易課税、免税と事業年度ごとに課税方法が異なってきます。一度、支払日基準による分割控除を選択しますと、その後の事業年度において残額の分を一括控除に変更することは出来ません。また、この逆も出来ません。また1,000万円以上のリース資産であれば「高額特定資産」となり、購入事業年度を含めて3年間は原則課税が義務付けられます。

このようにリースを契約した事業年度だけでなく、翌期以降の事業年度の消費税の課税方法が何であるか検討の上、資産に計上するか賃貸料処理をするかを判断しなければなりません。

(3)所有権移転外リース取引についてのその他の取扱い

- 事業資産の買換等の代替資産の購入には該当しないので、圧縮記帳の対象にならない

- 少額減価償却資産(取得価額10万円未満の資産)の損金算入制度及び一括償却資産(取得価額10万円以上20万円未満の資産)の損金算入制度の対象にならない

- 中小企業者等の少額減価償却資産(取得価額30万円未満の資産)の取得価額の損金算入の特例については対象になる

- 各種特別償却制度の対象にならない

- 平成20年4月1日以降に契約したリース資産については、取得した場合の特別税額控除の対象になります

- 利息相当額を利息法または利息定額法により支払利息として計上した場合は、受取配当等の益金不算入の計算上控除する負債の利子になります。また、事業税の外形標準課税においても付加価値割の純支払利子に含めます

- 償却資産税においては、従前通りリース会社が貸し手となりますので、貸し手において申告・納税をします