中小企業の税金と会計

税効果会計って、どんな効果があるんだ?

2014年3月28日

会計上の利益と税額のズレを調整する

企業に課せられる税金は、概ね利益に応じて課せられます。しかし、会計上の利益そのままで計算されるわけではありません。会計上費用となっていても税務上損金と認められないものについては会計上の利益に加算(損金不算入)し、あるいは会計上収益になっているものでも税務上益金とされないものについては減算(益金不算入)するなどいわゆる税務調整を行い、税務上の利益である課税所得を算出します。法人の税金はこの課税所得に税率を乗じることにより算出されるのです。

したがって、一般的に税務上の利益である課税所得と会計上の利益とは一致しないこととなります。たとえば、引当金の繰入額は税法上限度額が定められていますが、これを超過した部分が費用計上されている場合、その超過額は、会計上では費用として計上されても、税法上当期では損金としては認められず、損金として認容されるのは次期以降となってしまいます。

この場合、会計上の費用計上のタイミングと税務上の損金計上のタイミングがずれてしまうために、当期には税法上の課税所得が増加し税額が多く計上され、次期以降はその逆で税法上の課税所得が減少し税額が少なく計上されてしまいます。そうすると会計上の利益と税額が対応せず、ズレが生じてしまい、当期に負担すべき適正な税金コストを計算することができません。

税効果会計とは、このような利益と税額のズレを調整していわば「会計上の利益に対応する税額」を算出する会計手法をいうのです。

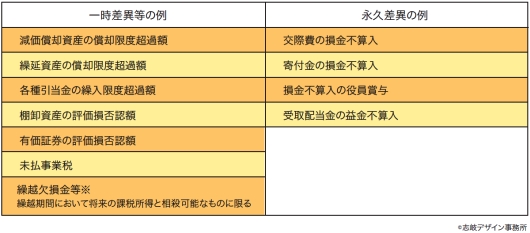

税効果を認識する一時差異と、認識されない永久差異

このような会計上と税法上の計上タイミングの相違による差異のうち、次期以降に差異が解消されるものを一時差異といって税効果を認識します。また、税務上の繰越欠損金も一時差異と同様に将来の税金を減額させる効果をもつことから、みなし一時差異として一時差異と同様に取り扱われます。

それに対して、将来にわたって会計上と税法上の計上タイミングの相違による差異が解消されることのないものは永久差異といい、税効果は認識されません。

貸借対照表と損益計算書の記載の仕方は?

税効果会計を適用した場合、繰延税金資産および繰延税金負債が貸借対照表に計上され、損益計算書上には、税効果会計の当期の法人税等の調整額として法人税等調整額が計上されます。

繰延税金資産とは、将来の法人税等の納付額を減額する効果を有し、一般的には法人税等の前払いに相当するため、資産としての性格を有するものとされています。それに対して、繰延税金負債とは将来の法人税等の納付額を増額させる効果を有するものであり、法人税等の未払いに相当し、負債として認識されます。法人税等調整額はこの繰延税金資産および繰延税金負債の差額を期首と期末で比較した増減額を損益計算書に計上します。

繰延税金資産(負債)は一時差異等の金額に法定実効税率を乗じることにより算出されます。法定実効税率とは以下のような事業税の損金算入の影響を考慮した算式により求められます。

【具体例】

例で見てみましょう。

税引前利益 X1年度 500 X2年度 500

減価償却超過額(X1年度のみ)400 法定実効税率 40%

また、上の例を仕訳に表すと、

X1年度末は

(借方)繰延税金資産 160 (貸方)法人税等調整額 160

X2年度末は、これを戻し入れて

(借方)法人税等調整額 160 (貸方)繰延税金資産 160

となります。

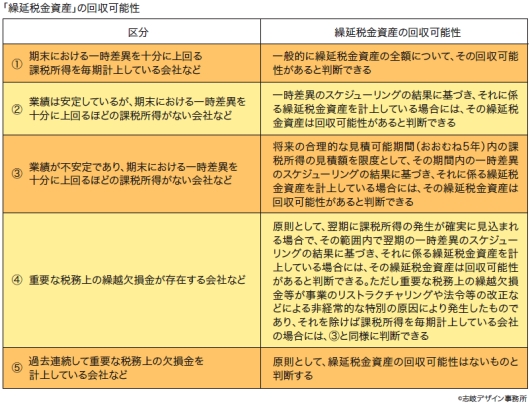

繰延税金資産の計上は過去の所得実績次第

上述のように一時差異等に法定実効税率を乗じて繰延税金資産は算定されますが、どんな場合でも無制限に繰延税金資産を計上できるわけではありません。税効果会計では「前払い」して払い過ぎた税金を、将来支払う税金を減額させることにより回収します。しかし、将来において業績不振により課税所得が発生しなくなってしまった場合には、将来支払う税金は発生しませんので、回収することが不能となってしまいます。このように回収の見込めない繰延税金資産を計上することは、無価値な資産を貸借対照表上に資産として計上することとなりますので認められません。

したがって、繰延税金資産を計上する際には、その企業の過去の業績などに基づいて将来の課税所得を見積もった上で、回収が見込める額であるかどうかを判断することになります。

繰延税金資産の計上については、以上の基準に基づいて判断することになります。