中小企業の税金と会計

事業承継に必要な資金は?

2023年 3月 15日

近年中小企業の数が減少傾向にあります。とくに小規模企業の減少が著しいようです。その原因の一つとして、経営者の高齢化が進む一方で、後継者への事業承継が進んでいないことが挙げられます。そのために休廃業や解散を選択せざるを得なくなった企業が少なくないということです。事業承継の大切さはここで改めて言うまでもありませんが、さて実際に事業承継を進める際には、肝心の資金はどのように考えていったらよいのでしょうか。

1.経営承継円滑化法に基づく認定

事業承継の際に必要となる資金には次のようなものが考えられます。

- 後継者が、相続等で分散した自社株式や事業用資産を買い取るための資金。

- 後継者が、相続や贈与によって自社株式や事業用資産を取得した場合の資金。

- 役員や従業員が、株式や事業の一部を買い取って事業の承継を行うための資金。

- 経営者の交代により信用状態が悪化し、銀行の借入条件や取引先の支払条件が厳しくなった場合に対応する資金。

これに対して、「中小企業における経営の承継の円滑化に関する法律」(以下「経営承継円滑化法」)では、中小企業の円滑な事業承継を支援するために次のような支援策が講じられています。

- 税制支援

- 遺留分に関する民法の特例

- 金融支援

- 所在不明株主に関する会社法の特例

「税制支援」「金融支援」「所在不明株主に関する会社法の特例」については、各都道府県による認定が必要となります。「遺留分に関する民法の特例」については中小企業庁で確認を行っています。

2.税制支援

中小企業の円滑な事業承継を支援するため、相続税や贈与税について税制の特例があります。相続税については、現経営者の相続または遺贈により、後継者が取得した自社株式の80%部分の相続税の納税が猶予及び免除されます。贈与税については、現経営者からの贈与により、後継者が取得した自社株式に対応する贈与税の納税が猶予及び免除されます。

1. 納税猶予を受けるための主な要件

(1) 会社の要件

- 中小企業者であること。

- 上場会社・風俗営業会社でないこと。

- 従業員が1人以上であること。

- 資産保有型会社等に該当しないこと。

(2) 先代経営者の主な要件

- 会社の代表者であったこと

- 相続開始の直前又は贈与の直前において、現経営者と現経営者の親族などで総議決数の過半数を保有しており、かつこれらのものの中で筆頭株主であったこと。

- (贈与税の場合)贈与時に代表者を退任していること(有給役員として残ることは可)。

(3) 後継者の主な要件

- 相続開始時または贈与時において、後継者と後継者の親族などで総議決数の過半数を保有し、かつこれらの者の中で筆頭株主であること。

- (相続税の場合)相続開始の直前において役員であり、相続開始から5か月後に代表者であること。

- (贈与税の場合)贈与時に20歳以上、贈与の直前において3年以上役員であり、かつ、代表者であること。

2. 納税猶予を受けるための手続き

納税猶予を受けるためには、経営承継円滑化法に基づいて「都道府県知事の認定」と「税務署への申告」の手続きが必要となります。

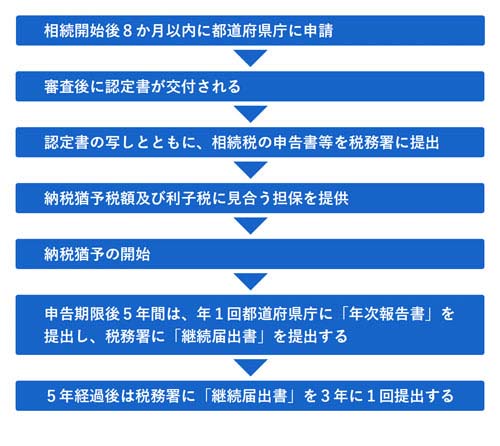

(1) 相続税の場合

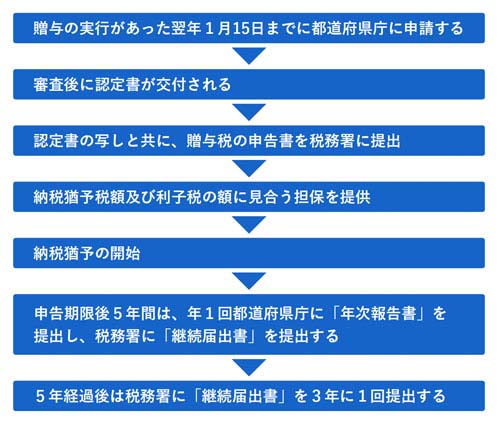

(2) 贈与税の場合

3. 納税猶予額が免除となるケース

一定の条件(主なものを以下に例示)を満たす場合、納税猶予額が免除されます。

(1) 相続税

- 後継者が死亡した場合

(2) 贈与税

- 現経営者(贈与者)又は後継者(受贈者)が死亡した場合

(3) 相続税・贈与税共通

- 申告期限後5年間において、やむを得ない理由により、後継者が代表権を有しなくなった日以後に、後継者が「猶与継続贈与」を行った場合

- 申告期限後5年経過後に、後継者が「猶予継続贈与」を行った場合

- 申告期限後5年経過後に、会社が破産手続開始の決定又は特別生産開始の命令等等を受けた場合

3.金融支援

会社や後継者である代表者あるいは個人事業主が資金を必要とする場合に、経営承継円滑化法における都道府県知事の認定を受けることを前提に、日本政策金融公庫および沖縄振興開発金融公庫による低利融資と、信用保証協会の信用保証の特例を受けることができます。事業承継に伴う幅広い資金ニーズに対応しており、M&Aにより他社の株式や事業用資産を買い取るための資金等も含まれます。対象は、中小企業者の代表者、事業を営んでいない個人。

1. 低利融資

(1) 融資が受けられる場合

- 会社又は個人事業主が、後継者不在などにより事業継続が困難となっている会社から、事業や株式の譲渡などにより事業を承継する場合

- 会社が株主から自社株式や事業用資産を買い取る場合

- 後継者である個人事業主が、事業用資産を買い取る場合

- 経営円滑化法に基づく認定を受けた会社の代表者個人が、自社株式や事業用資産の買い取りや、相続税の納税などを行う場合

(2) 融資の条件

- 融資限度額:7億2000万円(うち運転資金4億8000万円)

- 融資利率:通常1.2%の基準金利が適用されるところ、0.81%の特別利率を適用

2. 信用保証

経営承継円滑化法に基づく認定を得た会社及び個人事業主が、事業承継に関する資金を金融機関から借り入れる場合には、中小企業信用保険法に規定されている普通保険、無担保保険、特別小口保険を別枠化することによって、信用保障協会の債務保証も実質的に別枠化されるため、中小企業者が当該債務保証を受けることで金融機関からの資金調達が行いやすくなります。

3. 認定申請書の主な記載事項

提出先は各都道府県の担当課になります。

(1) 事業承継を行うこととなった原因

- 先代経営者の死亡または代表者の退任

(2) 事業活動の継続に支障を生じさせる主な事由

- 申請者が、申請者以外の者が有する株式を取得する必要があること。

- 申請者が、申請者以外の者が有する事業用資産を取得する必要があること。

- 申請者の売上高が減少することが見込まれること。

- 仕入先からの取引条件について申請者の不利益となる設定又は変更が行われたこと。

- 取引先金融機関との取引に支障が生じたこと。

4.遺留分に関する民法の特例

民法では、相続の公平性を確保するために、「遺留分」という最低限の相続権利(原則として法定相続分の2分の1)を保障しています。遺留分を侵害された相続人は、遺留分以上の財産を取得した相続人などに対し、侵害された分に相当する金銭の請求が認められています(「遺留分侵害額請求権」と呼ばれています)。

旧代表者の遺産に占める自社株式や事業用資産の割合が大きい場合、後継者は他の相続人の遺留分を侵害する可能性が高く、紛争が起こるおそれがあります。そこで、経営承継円滑化法では、後継者が、遺留分権利者全員との合意及び所要の手続を経ることを前提として、遺留分に関する以下の特例制度(民法特例)を措置しています。

1. 除外合意

後継者が先代経営者からの贈与等により取得した株式等・事業用資産の価額は、民法の規定によれば、原則として、相続開始前10年以内に行われたものに限り、「特別受益」として遺留分を算定するための財産の価額に算入され、遺留分の算定に影響します。

しかしながら、当該株式等・事業用資産を除外合意の対象とすれば、その価額は遺留分を算定するための財産の価額に算入されなくなり、遺留分の算定に影響しなくなります。

2. 固定合意

後継者が先代経営者からの贈与等により取得した株式等について、遺留分を算定するための財産の価額に算入する価額は、相続開始時を基準とする評価額です。例えば贈与時に 3000万円だった自社株式の価値が相続開始時には1億2000万円に上昇していた場合には、その価値上昇が後継者の努力によるものであったとしても、上昇後の1億2000万円が遺留分を算定するための財産の価額に算入されます。

これに対して、当該株式等を固定合意の対象とすれば、遺留分を算定するための財産の価額に算入すべき価額が3000万円となり、価値上昇分9000万円は遺留分を算定するための財産の価額に算入されなくなります。

なお、除外合意と固定合意は二者択一ではなく、組み合わせることができます。例えば、後継者が旧代表者からの贈与等により取得した1000株のうち600株を除外合意の対象とし、残りの400株を固定合意の対象とすることも可能です。

5.所在不明株主に関する会社法特例の前提となる認定

中小企業では、一般に株主の数が少なく、各株主の議決権割合が高くなる傾向にあります。そのため、所在不明の株主がいる場合、事業承継が円滑に進まないことがあります。会社法では、所在不明株主に対して行う通知等が5年以上継続して到達しておらず、なおかつ5年以上剰余金の配当を受け取っていない場合、その保有株式の競売または売却(自社による買取を含む)の手続きが可能です。しかし、「5年」という長さが、事業承継の障害になっているという面もありました。

この特例を利用するためには、次の2要件を満たして、各都道府県の担当課に申請書を提出する必要があります。

1. 経営困難要件

以下のいずれかに該当する場合、要件を満たすことになります。

- 代表者の「年齢」が満60歳を超えている場合

- 代表者の「健康状態」が日常業務に支障を来している場合

- 「その他の事情」が認められる場合(代表者以外の役員や幹部従業員の病気や事故等、外部環境の急激な変化による突然の業績悪化等)

2. 円滑承継困難要件

(1) 認定申請日時点において、株式会社事業後継者が定まっている場合

【所在不明株主の保有株式の議決権割合】

- 株式譲渡の手法:10分の1超かつ「1ー要求される割合(最低50%超)」超

- 株式総会特別決議に基づく手法等:3分の1超

(2) 認定申請日時点において、株式会社事業後継者が未定の場合

【所在不明株主の保有株式の議決権割合】

- 原則:3分の1超

- 例外:10分の1超かつ特例適用分が経営株主等と加算して10分の9以上

申請書には、認定申請書の写し、登記事項証明書、定款の写し、株主名簿の写し、誓約書なども添付して提出します。

6.事業承継に関するご相談は

事業承継・引継ぎポータルサイト