中小企業の税金と会計

事業承継時に焦点を当てた「経営者保証に関するガイドライン」の特則

最終更新日:2021年3月29日

1 概要

平成26年2月に公表された「経営者保証に関するガイドライン」は、中小企業の経営者保証に関する契約時及び履行時等における中小企業、経営者及び金融機関による対応についての中小企業団体及び金融機関団体共通の自主的ルールです。

運用開始以降、新規融資に占める無保証融資等の割合の上昇、事業承継時に前経営者、後継者の双方から二重に保証を求める(以下「二重徴求」という) 割合の低下など、経営者保証に依存しない融資の拡大に向けて取組みが進んできました。

しかし、事業承継に際しては、依然として経営者保証を理由に後継者候補が承継を拒否するケースが一定程度あることが指摘されています。そこで、経営者保証が事業承継の阻害要因とならないよう、原則として前経営者、後継者の双方からの二重徴求を行わないことなどを盛り込んだ『「経営者保証に関するガイドライン」の特則』(以下「本特則」という)が令和2年4月から運用開始となりました。

具体的には本特則では、金融機関に対して以下のように求めています。

- 前経営者、後継者の双方からの二重徴求の原則禁止

- 後継者に経営者保証を求めない対応ができないか、真摯かつ柔軟に対応

- 前経営者との保証契約の適切な見直し

- 保証解除に向けた必要な取組みについて、個別・具体的な説明の必要性

2 事業承継時に経営者保証を不要とするための要件

経営者保証を提供することなしに事業承継を希望する場合には、以下に掲げる経営状態であることが求められます。

(1)法人と経営者との関係の明確な区分・分離

法人と経営者との関係の明確な区分・分離されていること。

具体的には、法人の業務、経理、資産所有等に関し、法人と経営者の関係を明確に区分・分離し、法人と経営者の間の資金のやりとり(役員報酬・賞与、 配当、オーナーへの貸付等をいう)を、社会通念上適切な範囲を超えないものとする体制を整備するなど、適切な運用を図ることを通じて、法人個人の一体性の解消に努めることが必要です。

(2)財務基盤の強化

財務状況及び経営成績の改善を通じた返済能力の向上等により信用力を強化すること。

事業承継に向けて事業承継計画や事業計画を策定する際に、現経営者と後継者が対象債権者とも対話しつつ、将来の財務基盤の強化に向けた具体的な取組みや目標を検討し、計画に盛り込むことで、対象債権者とも認識を共有することが必要です。

(3)財務状況の正確な把握、適時適切な情報開示等による経営の透明性確保

資産負債の状況(経営者のものを含む)、事業計画や業績見通し及びその進捗状況等に関する対象債権者からの情報開示の要請に対して、 正確かつ丁寧に信頼性の高い情報を開示・説明することにより、経営の透明性を確保すること。

自社の財務状況、事業計画、業績見通し等について、決算書を含めた法人税等確定申告書一式や試算表、資金繰り表等により、現経営者と後継者が認識を共有することが必要です。

金融機関と、望ましい情報開示の内容・頻度について認識を共有するとともに、代表者交代の見通しやそれに伴う経営への影響、本特則の要件充足に向けた取組み等を含めた事業承継計画等について、金融機関からの情報開示の要請に対して正確かつ丁寧に信頼性の高い情報を可能な限り早期に開示・説明することが望ましいとされています。

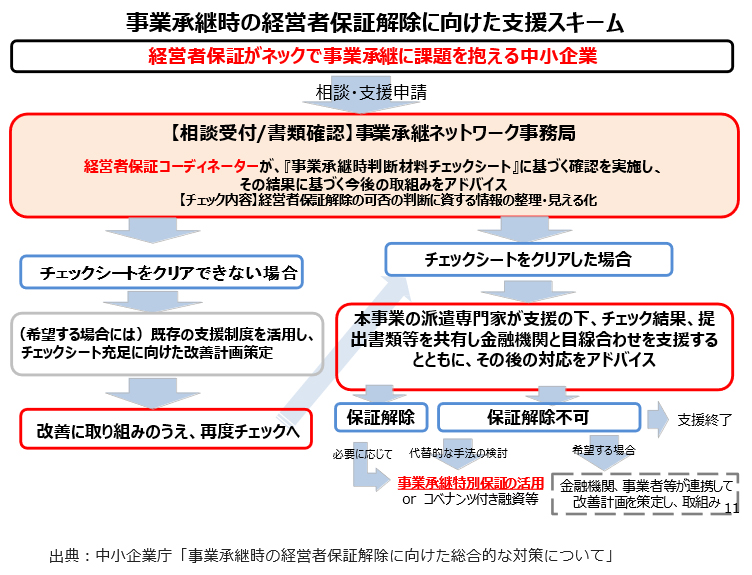

3 経営者保証コーディネーターによる支援制度

事業承継ネットワーク事務局に常駐する経営者保証コーディネーターが「事業承継時判断材料チェックシート」に基づき、経営者保証に関するガイドラインの充足状況の確認を実施し、その結果に基づき、今後の取組みをアドバイスする支援制度です。

相談窓口は各都道府県の「事業承継ネットワーク事務局」になります。