中小企業の税金と会計

相続時精算課税制度

最終更新日:2014年3月30日

1.相続時精算課税制度とは

相続時精算課税制度は、高齢者の所有する財産を若年層に移転して、若年層による消費の拡大を図ろうという国策のもとに創設された制度です。ただし、だれでも使うことのできる制度というわけではなく、贈与者は60歳以上(平成26年12月31日以前の贈与については65歳以上)の親、受贈者は贈与者の推定相続人である20歳以上の子及び孫〔平成26年12月31日以前の贈与については子のみ(子が亡くなっているときには20歳以上の孫を含む)とされています(年齢は贈与の年の1月1日現在のもの)〕。

この相続時精算課税制度では、贈与の際に贈与財産に対する税金を納め、その贈与を行った人が亡くなった時に、該当する財産の贈与時の価額と相続財産の価額を合計した金額を基に相続税の金額を計算し、既に納めたその贈与税相当額を控除することにより贈与税・相続税を通じた納税を行います。

通常生前に贈与された財産は、相続が発生したときに相続財産に含めないで計算を行いますが、相続時精算課税制度では、生前に贈与された財産の2,500万円までについては贈与税を非課税にする代わりに、相続が発生したときにはその贈与財産の価額を相続財産に合計して相続税の計算を行います。つまり、「相続時精算課税」を選択した贈与者ごとにその年の1月1日から12月31日までの1年間に贈与を受けた財産の価額の合計金額から2,500万円の特別控除額を控除した残額に対して贈与税がかかることになります。(この特別控除額は贈与税の期限内申告書を提出する場合のみ控除することができます。また、前年以前にこの特別控除の適用を受けた金額がある場合には、2,500万円からその金額を控除した残額がその年の特別控除限度額となります。)。

なお、贈与財産の種類、金額、贈与回数に制限はありませんので、贈与財産が2,500万円に達するまで何度でも使うことができます。さらに、2,500万円を超えてしまったとしても、税率は一律20%で贈与を行うことができます。

2.相続時精算課税を受けるためは

続時精算課税を選択しようとする受贈者(子又は孫)は、その選択に係る最初の贈与を受けた年の翌年2月1日から3月15日までの間(贈与税の申告書の提出期間)に納税地の所轄税務署長に対して「相続時精算課税選択届出書」を受贈者の戸籍の謄本などの一定の書類とともに贈与税の申告書に添付して提出する必要があります。

なお、相続時精算課税制度は、贈与を受ける人それぞれが贈与者である父、母、祖父、祖母ごとに選択できますが、いったん選択すると選択した年以後贈与者が亡くなる時まで継続して適用され、暦年課税に変更することはできませんので注意が必要です。

3.相続時精算課税の計算方法

(1)贈与税額の計算

相続時精算課税の適用を受ける贈与財産は、相続時精算課税制度を選択した年以後、贈与者以外の者からの贈与財産と区分して、その贈与者(親又は祖父母)から1年間に贈与を受けた財産の価額の合計額を基に贈与税額の計算を行います。

この贈与税額については、贈与財産の価額の合計額から、複数年にわたり利用できる特別控除額(限度額:2,500万円。ただし、前年以前において、既にこの特別控除額を控除している場合は、残額が限度額。)を控除した後の金額に、一律20%の税率を乗じて算出します。

なお、相続時精算課税を選択した受贈者(子又は孫)が、相続時精算課税に係る贈与者以外の者から贈与を受けた財産については、その贈与財産の価額の合計額から暦年課税の基礎控除額110万円を控除し、贈与税の速算表に定める税率を乗じて贈与税額を計算します。

*相続時精算課税に係る贈与税額を計算する際には、暦年課税の基礎控除額110万円を控除することはできませんので、贈与を受けた財産が110万円以下であっても贈与税の申告をする必要があります。

(2)相続税額の計算

相続時精算課税を選択した者に係る相続税額の計算は、相続時精算課税制度に係る贈与者が亡くなった際に、それまでに贈与を受けた相続時精算課税制度の適用を受けた贈与財産の価額と相続や遺贈により取得した財産の価額とを合計した金額を基に計算した相続税額から、既に納めた相続時精算課税制度に係る贈与税相当額を控除して算出します。

その際、相続税額から控除しきれない相続時精算課税制度に係る贈与税相当額については、相続税の申告をすることにより還付を受けることができます。

なお、相続財産と合算する贈与財産の価額は、贈与時の価額とされています。

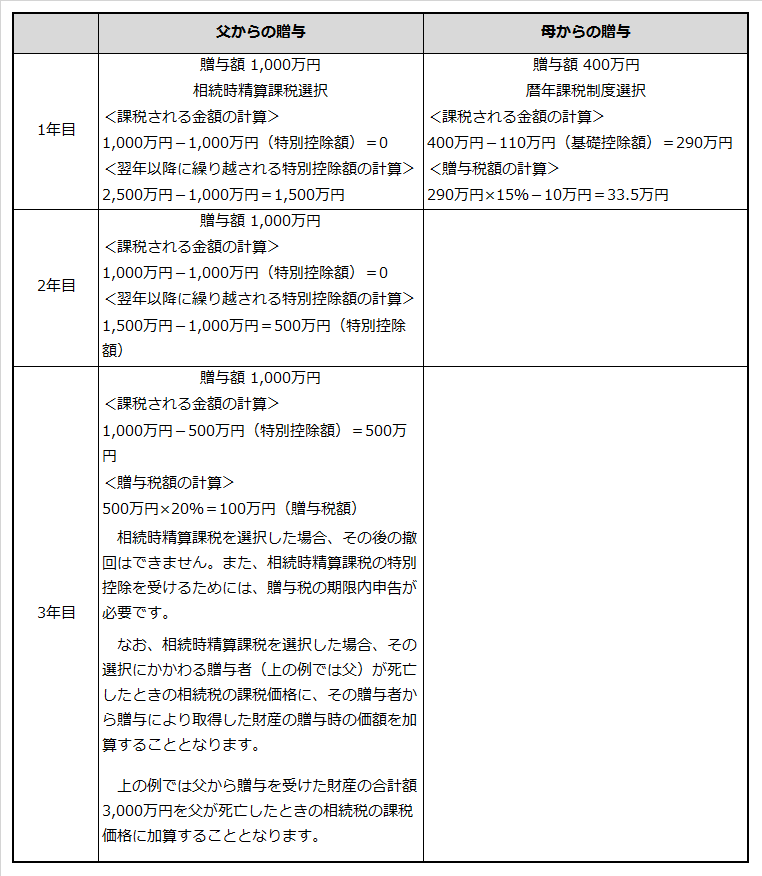

【相続時精算課税計算の具体例】

父及び母から生前贈与を受け、父からの贈与について相続時精算課税制度を選択する場合(国税庁ホームページ参照)。

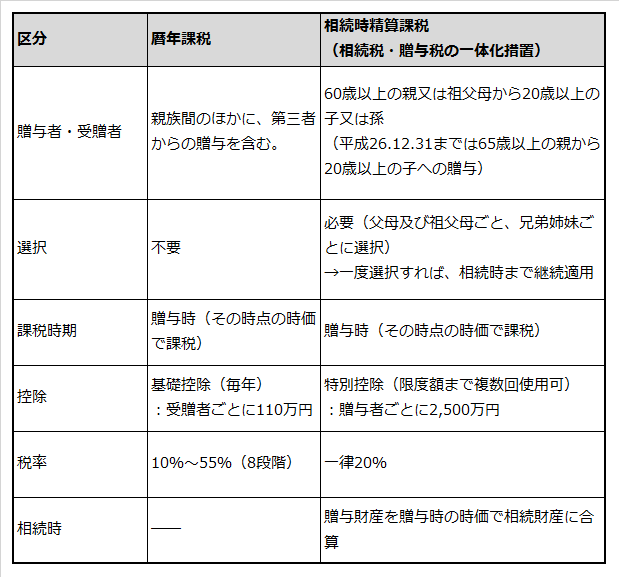

贈与税の課税方式(暦年課税と相続時精算課税)の比較

4.相続時精算課税における住宅取得資金の特例

相続時精算課税制度には、平成26年12月31日までの時限措置として、住宅取得促進と景気対策を合わせた住宅取得等資金に関する特例が設けられています。通常、相続時精算課税制度の条件となる贈与者(親)の年齢は65歳以上ですが、65歳未満の親からの贈与であってもこの特例を適用することが出来ます。

下記に該当する家屋が、住宅取得等資金の特例の対象となります(住宅取得に関する家屋の一定の要件)。

- 家屋の登記簿上の床面積(区分所有の場合には、その区分所有する部分の床面積)が50平方メートル以上であること。

- 購入する家屋が中古の場合は、家屋の構造によって次のような制限があります。

- 耐火建築物である家屋の場合は、その家屋の取得の日以前25年以内に建築されたものであること。

- 耐火建築物以外の家屋の場合は、その家屋の取得の日以前20年以内に建築されたものであること。

(ただし、地震に対する安全性に係る基準に適合するものとして、一定の「耐震基準適合証明書」又は「住宅性能評価書の写し」により証明されたものについては、建築年数の制限はありません)

- 床面積の2分の1以上に相当する部分が専ら居住の用に供されるものであること。

下記に該当する家屋が、住宅の増改築資金で住宅取得等資金の特例の対象となります。(住宅の増改築に関する家屋の一定の要件)

- 増改築等の工事に要した費用が100万円以上であること。なお居住用部分の工事費が全体の工事費の2分の1以上であること。

- 増改築等後の家屋の床面積の2分の1以上に相当する部分が専ら居住の用に供されること。

- 増改築等後の家屋の床面積(区分所有の場合には、その区分所有する部分の床面積)が50平方メートル以上であること。

なお、この住宅取得等資金の贈与に係る非課税制度の適用を受けるには、贈与を受けた年の翌年2月1日から3月15日までの間に、この制度の適用を受ける旨を記載した贈与税の申告書に、相続時精算課税選択届出書、住民票の写し、登記事項証明書など一定の書類を添付して、納税地の所轄税務署に提出する必要があります。