中小企業の税金と会計

取引相場のない株式等にかかわる相続税(贈与税)の納税猶予

最終更新日:2018年3月31日

1.非上場株式等についての相続税(贈与税)の納税猶予とは

近年、事業承継問題で廃業を余儀なくされている中小企業が増加しています。中小企業経営者の高齢化が進む中で中小企業の事業承継を円滑に行うことは、高度な技術の承継・雇用の確保・地域経済の発展などの観点から、非常に重要な課題となっています。そのような背景から「中小企業における経営の承継の円滑化に関する法律」が平成20年から施行されました。さらには、事業承継の形態が多様化し、20年前は親族内承継が9割でしたが、近年は親族外承継が約4割と増加傾向となっていることから、親族外への継承に配慮した改正が行われています。この法律の主な内容は次の3つです。

(1)遺留分に関する民法の特例

一定の要件を満たす後継者が、遺留分権利者全員との合意及び所定の手続きを経ることを前提に、次のような民法の特例の適用を受けることができる制度です。

- その価額を遺留分算定基礎財産に算入しないこと

- 遺留分算定基礎財産に算入すべき価額を予め固定すること

(2)金融支援措置

経営者の死亡及び退任に伴い必要となる資金の調達を支援する制度です。親族外承継や個人事業主の承継も対象としています。

- 中小企業信用保険法の特例

- 株式会社日本政策金融公庫法及び沖縄振興開発金融公庫法の特例

(3)非上場株式に係る事業承継税制

中小企業の株式等を先代経営者から相続又は贈与により取得した場合に、相続税・贈与税のの納税が猶予される制度です。納税猶予を受けるためには都道府県知事の認定が必要です。

ここでは事業承継問題での税制改正の目玉として導入された、非上場株式等についての相続税・贈与税の納税猶予及び免除について説明します。

なお、中小企業庁ホームページにおいて、中小企業の円滑な事業承継を支援するための施策等が掲載しておりますので、ぜひご利用ください。

2.相続税の納税猶予及び免除の特例とは?

後継者である相続人等が、相続等により、円滑化法の認定を受ける非上場会社の株式等を被相続人(先代経営者)から取得し、その会社を経営していく場合には、その後継者が納付すべき相続税のうち、その株式等(一定の部分に限ります。)に係る課税価格の80%に対応する相続税の納税が猶予され、後継者の死亡等により、納税が猶予されている相続税の納付が免除されます。

3.贈与税の納税猶予及び免除の特例とは?

後継者である受贈者が、贈与により、円滑化法の認定を受ける非上場会社の株式等を贈与者(先代経営者)から全部又は一定以上取得し、その会社を経営していく場合には、その後継者が納付すべき贈与税のうち、その株式等(一定の部分に限ります。)に対応する贈与税の全額の納税が猶予され、先代経営者の死亡等により、納税が猶予されている贈与税の納付が免除され、相続税の対象となり、一定の要件を満たせば相続税の納税猶予がうけられます。

この特例を受けるためには、相続または贈与後に「中小企業における経営の承継の円滑化に関する法律」に基づき、会社の要件、後継者(相続人等または受贈者)の要件、先代経営者(被相続人または贈与者)の要件を満たしていることについての都道府県知事の「円滑化法の認定」を受ける必要があります。

【基本的な流れ】

相続または贈与→都道府県知事の認定→申告書の提出

(1)会社の主な要件

- 円滑化法の認定を受けた中小企業者であること

- 非上場会社であること

- 常時使用する従業員が1人以上であること

- 資産保有型会社又は資産運用型会社で一定のものに該当しないこと

- 風俗営業会社ではないこと

- 総収入金額がゼロではないこと

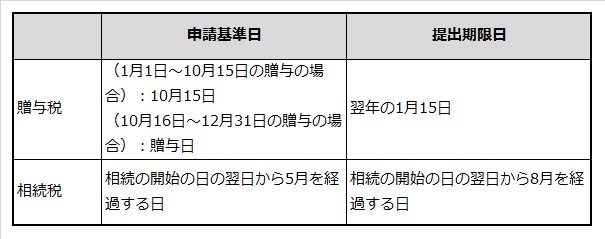

円滑化法の申請基準日及び提出期限日

(2)先代経営者である被相続人または贈与者の主な要件

- 会社の代表権を有していたことがあること

- 相続・贈与直前において、先代経営者及びその同族関係者等で総議決権数の50%超の議決権数を保有し、かつ、先代経営者が後継者を除いた同族関係者等で最も多くの議決権数を保有していたこと

- 贈与の場合、贈与の時までに会社の代表権を有していないこと

(3)後継者である相続人等または受贈者の主な要件

- 後継者及び後継者と同族関係等がある者で総議決権数の50%超の議決権数を保有し、かつ、これらの者の中で最も多くの議決権数を保有することとなること

- 申告期限まで特例の適用を受ける非上場株式等の全てを保有していること

- 相続の場合、相続開始の直前に役員であったこと

- 相続の場合、相続開始の日の翌日から5か月を経過する日において会社の代表権を有していること

- 贈与の場合、会社の代表権を有していること

- 贈与の場合、20歳以上であること

- 贈与の場合、役員等へ就任して3年以上経過していること

*この特例の対象となる「後継者」は、1つの会社につき1人に限られます。

この特例を受けるためには、相続税または贈与税の申告期限までに、この特例の適用を受ける旨を記載した申告書及び一定の書類を所轄税務署へ提出するとともに、納税が猶予される相続税または贈与税額及び利子税の額に見合う担保を提供する必要があります。

なお、特例の適用を受ける非上場株式等のすべてを担保として提供した場合には、納税が猶予される相続税または贈与税額及び利子税の額に見合う担保の提供があったものとみなされます。

申告後も引き続き特例の適用を受けた非上場株式等を保有し、一定の書類を継続して提出すること等により、納税の猶予が継続されます。

4.納税が猶予されている相続税または贈与税が免除される場合

後継者の死亡等があった場合には、「免除届出書」を提出することにより、その死亡等があったときに納税が猶予されている相続税または贈与税の全部又は一部についてその納付が免除されます。

(1)相続税が免除される主な場合

- 経営承継相続人等が死亡した場合

- 申告期限後5年を経過した後に、この特例の適用を受けた非上場株式等を一定の親族に贈与し、その親族が「非上場株式等についての贈与税の納税猶予」の適用を受ける場合

(2)贈与税が免除される主な場合

- 先代経営者である贈与者が死亡した場合

(この場合、先代経営者に係る相続税については、贈与税の納税猶予の特例を受けた一定の非上場株式等を経営承継受贈者が相続又は遺贈により取得したものとみなして、贈与時の価額を基礎として他の相続財産と合算して計算することになります。なお、その際、一定の要件を満たす場合には、その相続又は遺贈により取得したものとみなされた非上場株式等(一定の部分に限ります。)について相続税の納税猶予の特例を受けることができます。) - 先代経営者である贈与者の死亡前に経営承継受贈者が死亡した場合

5.納税が猶予されている相続税または贈与税を納付する必要がある場合

猶予税額の納付が免除される前に、特例の適用を受けた非上場株式等を譲渡するなど一定の場合には、猶予税額の全部又は一部について利子税と併せて納付する必要があります。

『一定の場合』の主なものは特例の対象となっている会社に関する次のものです。

- 特例の適用を受けた非上場株式等を譲渡した場合

- 申告期限後5年以内に、後継者が代表権を有しないこととなった場合

- 申告期限後5年間の平均で、相続または贈与時の雇用の8割を維持できなかった場合

- 総収入金額(営業外収益、特別利益を除く。)がゼロとなった場合

- 申告期限後5年以内に、後継者と後継者の同族関係等のある者が保有する議決権数が総議決権数に占める割合が50%以下となった場合

- 申告期限後5年以内に、後継者の同族関係等のある者のうちの1人が、後継者を超える議決権数を保有することとなった場合

- 解散した場合

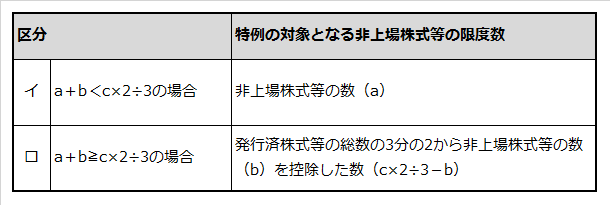

【参考】納税が猶予される相続税などの計算方法

猶予される相続税の計算は次のようになります。

*特例の対象となる非上場株式等の数

この特例の対象となる非上場株式等の数は、次のa、b、cの数を基に下表の区分の場合に応じた数が限度となります。

「a」・・・後継者(相続人等)が相続等により取得した非上場株式等の数

「b」・・・後継者が相続開始の前から保有する非上場株式等の数

「c」・・・相続開始の直前の発行済株式等の総数