最終更新日:2014年3月30日

1.合併の概要

組織再編の1つの形態である合併とは、2つ以上の会社が1つの会社になることをいい、「吸収合併」と「新設合併」とに分かれます。

それぞれの定義について会社法の条文を引用しますと以下のように表現されます。

【吸収合併】

会社が他の会社とする合併であって、合併により消滅する会社の権利義務の全部を合併後存続する会社に承継させるもの

【新設合併】

2以上の会社がする合併であって、合併により消滅する会社の権利義務の全部を合併により設立する会社に承継させるもの

それをイメージ図で表わすと以下のようになります。

【吸収合併のイメージ】

2.合併に際して支払う対価

吸収合併を行う際には、存続する会社は消滅する会社の株主に対して、合併の対価を支払わなければなりません。

支払う、といっても合併法人の株式を被合併法人の株主に交付することがほとんどですが、金銭や、新株予約権、社債等もあてる場合もあります。

3.合併の考え方(会計上)

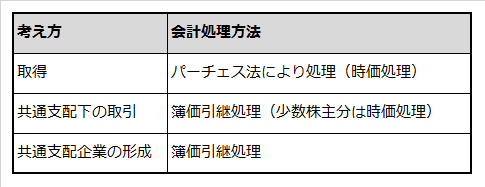

会計上と税務上ではその目的観の違いから、合併の考え方についても異なっています。会計上では、企業結合には「取得」「共通支配下の取引」「共通支配企業の形成」の考え方があり、それぞれ大きく分けて「パーチェス法」と「簿価引継処理」の2つの処理方法を行います。

パーチェス法は被合併法人の資産及び負債を時価で引き継ぐ方法のことで、簿価引継処理は被合併法人の資産及び負債を簿価で引き継ぐ方法です。

なお、以前は「持分の結合」という考え方による持分プーリング法という会計処理がありましたが、当該処理については国際会計基準に則った企業結合会計の改正に伴い、平成22年4月よりその適用はできなくなっています。

また、合併においては「取得」と「共通支配下の取引」が主で、グループ外の企業を合併する際には「取得」に該当し、時価で被合併法人の資産及び負債を引継ぐ処理を行います。

また、グループ内同士の企業結合(例えば子会社同士の合併等)においては「共通支配下の取引」に該当し、被合併法人の資産及び負債を簿価で引き継ぐことになります。

4.合併の考え方(税務上)

税務上では、会計上とは異なり、「適格」と「非適格」という二つの考え方のもと処理を行っていきます。

「適格」の場合には簿価譲渡となるため譲渡損益は発生せず、逆に「非適格」の場合には時価譲渡となるため、譲渡損益が発生します。

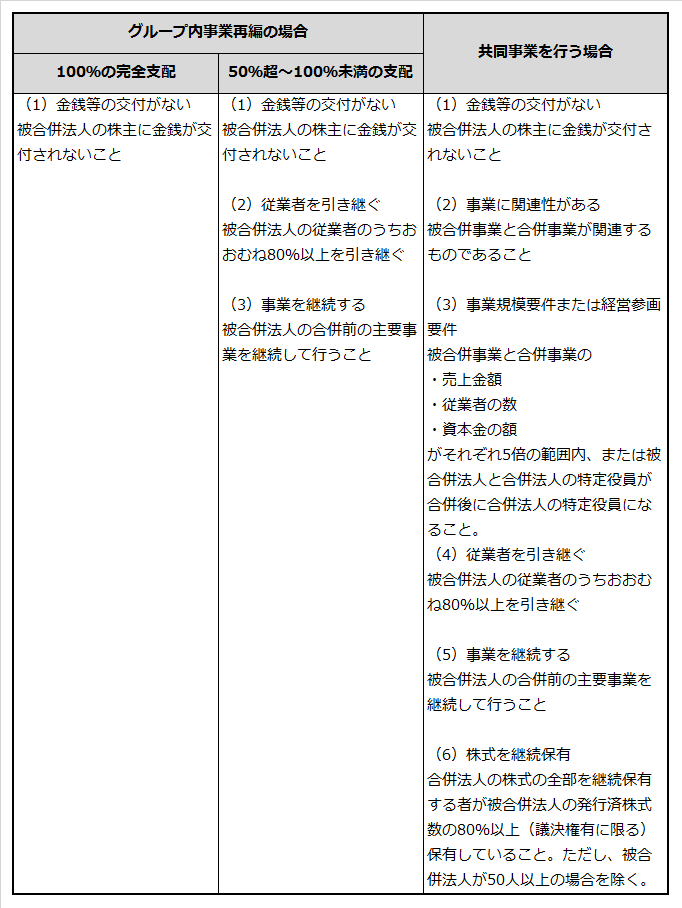

「適格」の要件はグループ内の事業再編による合併の場合と、共同事業を行う合併の場合に大きく分けられます。

適格合併の要件を以下にまとめました。

適格合併の要件

租税回避行為を防止するためにも、要件は多く複雑なものとなっています。

なお、上記要件にあてはまらない場合は「非適格」となり、時価譲渡となるため評価損益が生じます。

5.税務上の合併の利用方法

税務上、合併を行うメリットとして、適格合併を行い、被合併法人の繰越欠損金を利用し、節税効果を狙うということがあります。

ただし、このような手法は租税回避行為にもつながりかねないので、繰越欠損金利用の要件は複雑なものとなっています。

●適格合併時の被合併法人の要件

次のいずれかを満たせば繰越欠損金の利用制限はありません。

特定資本関係のある法人との適格合併ではない

特定資本関係が、合併法人の合併事業年度開始の日5年前の日より生じている

(合併法人または被合併法人の設立日より継続して支配関係がある場合は、期間の制限はない)

みなし共同事業要件を満たす、等

合併は要件が複雑であるため、ご検討の際は、是非専門家へご相談ください。